「投資」って聞くとなんだか怖いイメージがある。騙されたり、損をしたりするリスクがたくさん・・しかも、いろんな商品があってどれがいいのかさっぱりわからない

この記事ではそんなお悩みを解決します。

人生100年時代と言われる今、貯金だけではお金は一向に増えず老後資金は到底まかなえません。

「投資」と聞くと、株、ゴールド、リスク、詐欺、不動産、一発逆転・・・なんてイメージがありそうですね。

投資の種類はたくさんあって、何も知らずに手を出すと失敗する確率が高いのは事実です。

一般的に株で失敗するのは、勉強不足が大きな原因です。

投資についてしっかり学んでいれば、どんなリスクがあるのか、どうしたらそのリスクを回避できるのかが判断できるようになります。

ここでは、「少額から投資を始める」をテーマにわかりやすく解説していくので、楽しみながら学んでくれると嬉しいです。

では、早速行ってみよう🎶

ミリコ

ミリコ\\ この記事を書いた人 //

こんにちは、ミリコです

2級ファイナンシャル・プランニング技能士(FP)

投資歴8年

・なぜ投資(資産運用)が必要なのか

・投資の種類

・初心者にオススメの投資商品

なぜ投資(資産運用)が必要なのか

通常、私たちは銀行にお金を預けます。安全だし、減るリスクもありませんよね。

ただ、預けているお金は「物理的には減りません」が「実質的にその価値は減っています」。

2023年以降、物価はどんどん上がっています。

「去年100円で買えたものが、今年は110円に値上がり」なんてことが多々あります。

つまり、100円ではもう買えなくなってしまったので「100円」というお金の価値が下がってしまったといえます。

物価は徐々に上がっていくので、今銀行に預けている100万円の価値は、数年後には実質的に100万円以下の価値になっているというわけです。

ミリコ国税庁の調査によると、今の平均年収は約450万円ですが、50年前は約200万円程度でした。「お金の価値」は世の中の発展とともに変わっているのです

お金の価値については、下記の記事で詳しく解説しているのでぜひあわせて読んでみてくださいね。

銀行にあずけていると、実質的な価値は目減りするし「増えない」ので資産を効率的に増やせません。

一方で、投資をすると自分が寝ている間にもお金が頑張って私たちの代わりに働いて稼いでくれます。

自分も働き、節約をしながら余ったお金を投資に当てて、お金にも働いてもらえば資産を効果的に増やしていけます。

銀行に預けていても利子は増えないし、お給料もなかなか上がらない。

でも、お金を味方につければ、私たちのために24時間止まることなく働き続けてくれるのです。

目の前に立ちはだかる物価上昇と寿命伸長に備えるためにも、「投資」という武器を使ってしっかり資産をガードしましょう!

ミリコお金を効率的に増やしていかないと、将来的な物価上昇に耐えられなくなります。そのために、「投資」を始めることがとても重要です

投資の種類

投資にはたくさんの種類があります。

あまりオススメできないFXなどのハイリスクな投資については、この記事ではご紹介しません。

なぜなら、リスクが高すぎるので触って欲しくない金融商品だからです。

この記事では、主に下記表の7つの金融商品とそのリスクについて解説します。

| 投資の種類 | オススメ度 | リスク | リターン |

| 債券 | ★★★ | 低 | 低 |

| 投資信託(ETF含) | ★★★ | 中 | 中 |

| 外貨預金 | ★ | 中 | 中 |

| 株式投資 | ★★ | 中 | 高 |

| 暗号資産 | 高 | 高 | |

| 金・プラチナ | ★★ | 中 | 中 |

| 不動産投資 | 高 | 低〜高 |

投資についてまだよくわからないうちは、リスクは低いけど見返りも低い「ローリスク・ローリターン」な投資方法を選択することをオススメします。

一攫千金的な大儲けはできないけど、大損することもない比較的安全な道です。

初心者のうちはFXやハイリスク・ハイリターン(リスクが高い分、見返りも大きい)なものに手を出すことは絶対にオススメしません

ダイエットもそうですが、成果をすぐに感じたい気持ちはとても理解できます。

でも、2日頑張って運動したからといって10kg減ることは絶対にありません。

投資も同じ。

100万円を一気に投資にあてて、1週間後に200万円になるのを期待するのはやめましょう。

私たちが目指すのは、 10年後、20年後の生活を楽にすること。

そのために、コツコツ安全に投資を続けていきましょう。

ミリコ通帳をみてもお金は全く増えないけど、投資を始めると自分のお金が増減するのが見えます。「投資」というものを肌感覚で味わい理解することができますよ🎶

債券★★★

| 投資の種類 | オススメ度 | リスク | リターン |

| 債券 | ★★★ | 低 | 低 |

| こんな方にオススメ | ◎リスクをできる限り下げたい方 ◎堅実に運用したい方 ◎利回りが貯金の利子よりも良ければいいという方 | ||

『債券』とは、国、企業などが資金を調達することを目的として発行するもの

債券を購入すると定期的に利子が支払われ、原則として満期になると全額返還されます。

債券には以下のタイプがあります。

・国債 :国が発行するもの(国の借金)

・地方債 :地方公共団体が発行するもの(地方公共団体の借金)

・社債 :一般の企業が発行するもの(会社の借金)

・金融債 :金融機関が発行するもの(金融機関の借金)

『債券の購入』とはつまり「お金を貸す」ということなので、一定期間後にそのお金は返ってきます。

もちろん途中で売ることも可能です。

償還期限(貸しているお金が返ってくる期限)が長いほど、金利は高くなるのでその分利益も多くなります。

とはいえ、債券はリスクが低い分リターンも低い金融商品です。

ただし、購入時に「信用リスク」を考慮することを忘れずに!

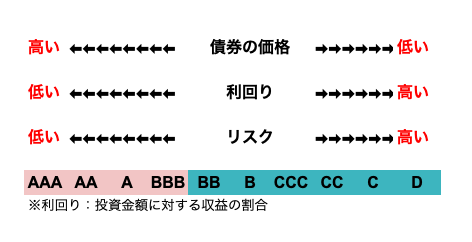

信用リスクを判断する目安として、『S&P』や『ムーディーズ』が行う下記のような「格付け」があります。

利回りが高く設定されている債券は要注意です。その分、リスクも高いからです。

債券を購入する際は、必ずBBB以上の債券を購入するようにしましょう。

格付けがBB以下の商品は、「投資不適格債」といわれるハイリスク商品です

ミリコ格付けが高い商品はその分リターンも少ないですが、安全にお金を増やせるので、「リスクが怖い」という方にはオススメです

投資信託★★★

| 投資の種類 | オススメ度 | リスク | リターン |

| 投資信託(ETF含) | ★★★ | 中 | 中 |

| こんな方にオススメ | ◎15年以上の長期投資をしたい方 ◎分散投資をしたい方 ◎自分で投資商品を選ぶ自信がない方 | ||

『投資信託』とは、たくさんの人々(投資家)から集めた資金を一つにまとめて、運用の専門家が国内債券、外国株式、不動産などに分散投資してその運用成果(利益)を投資家に分配するというもの

要は「詰め合わせパック」といった感じです。

お弁当を買う時、お魚、煮物、漬物、揚げ物、全部食べたい!なんて思うことありませんか?

そんな時の強い味方が、全部詰め合わせてある「幕の内弁当」です。

『投資信託』は、いろいろな金融商品を詰め合わせて「幕の内弁当」にしたような金融商品です。

そのため、『投資信託』だけ買っておけば、債券や不動産、株式などそれぞれを少しずつ購入できます。

いろいろな国や資産に投資できるので、リスク分散にもなるため金融商品の中ではリスクが低い投資と言えます。

ただ、戦争やコロナなど世界情勢の影響を受けると一時的に損失をだすこともあるので、短期向きではありません。

投資信託には、ETF(上場投資信託)と通常の投資信託があります。

ETFは、証券取引所を通して購入するので、自分で買付や売却の注文を出す必要があります。

ミリコ投資に慣れてきたらETFの購入も検討するといいでしょうが、通常の投資信託は優秀なのでこれだけでも十分ですよ。新NISAを利用して購入すると運用益が節税できるのでオススメです!

外貨預金★

| 投資の種類 | オススメ度 | リスク | リターン |

| 外貨預金 | ★ | 中 | 中 |

| こんな方にオススメ | ◎分散投資をしたい方 ◎海外旅行•出張によく行く方 | ||

『外貨預金』とは、日本円を外貨(ドルやユーロなど)に換えて預ける預金のことです

円安(例:1ドル=145円)、円高(例:1ドル=90円)のように為替レートの変動により利益を期待する商品です。

銀行で外貨預金を勧められた方も多いのでは?

一見、円安の時代だし外貨を持っておいた方がリスク分散になるからいいじゃん!

と思われがちですが、銀行で扱っている外貨預金は特にオススメできない金融商品です。

理由は、銀行の窓口で手続きする方法が最も手数料が高いためです。

外貨に興味がある場合は、証券口座からご自身で外貨を購入することをオススメします。

また、日本円↔︎外貨の換金には、様々な手数料がかかるのでこの点にも注意が必要です。

・「円」を「外貨」に交換する際に為替手数料がかかる(銀行は高い。証券口座なら安い)

・外貨での「預入」「引き出し」の際にはそれぞれ手数料がかかる

・「円→外貨への交換」と「外貨→円への交換」は異なるレート(金額)が適用される(TTSとTTB)

・預金保険(銀行が倒産した際に1,000万円まで保証される)の対象外

・為替相場の急激な変動により、銀行の判断で取り扱いを中断、または停止される場合がある

ミリコ外貨預金は何をするにも手数料がかかるので、「余剰資金」があり外貨で分散投資をしたいという方は、証券口座からご自身で外貨を購入しましょう

株式投資★★

| 投資の種類 | オススメ度 | リスク | リターン |

| 株式投資 | ★★ | 中 | 高 |

| こんな方にオススメ | ◎短期・中期で大きな利益を狙いたい方 ◎好きな企業を応援したい方 ◎配当金や株主優待を受けたい方 | ||

『株式投資』は、企業が資金調達するために発行する株式を売買し、その差額で利益を得たり配当金などを期待して投資する方法です

『投資といえば株』と思い浮かべる方も多いでしょう。

『株式投資』での利益は、「配当金」「株主優待」「値上がり益」の3種類があります。

「配当金」や「株主優待」は、株を保有していることで得られる利益です。

「値上がり益」は、安く買って高く売ることにより得られる利益です。

「株式を保有」することはつまり、その「会社に対して出資をする」ことなので応援したい会社や自分が好きな会社の株を買ってみるのもいいですね。

先ほど「債券」のパートで解説した「格付け」は、株式にももちろん適用されます。

ちなみに、トヨタ自動車のS&Pの評価は2024年4月時点で『A+』です。

ミリコ株式投資をする際も、ぜひ新NISAの枠を使って購入するようにしましょう!

暗号資産(仮想通貨)

| 投資の種類 | オススメ度 | リスク | リターン |

| 暗号資産 | 高 | 高 | |

| こんな方にオススメ | ◎新しい技術に触れたい方 ◎海外送金を日常的にする方 ◎将来の市場拡大に期待したい方 | ||

『仮想通貨』とは、インターネット上に存在する通貨で、円やドルの法定通貨のように実物としては存在していない通貨です

『ビットコイン』の値上りのニュースなどを最近よく見かけるようになりましたが、ビットコインを法定通貨に決定した国もあるほど、注目され始めています。

仮想通貨は多くの可能性を秘めている一方、新しい技術でもあるので期待と不安が入り混じり価格は株価とは比べ物にならないほど乱高下します。

そのため、ハイリスクな投資商品といえます。

初心者の方にはオススメできませんが、ちょっと近未来の技術に触れてみたいという方は余剰資金で少額から始めてみるといいでしょう。

下記の記事で、仮想通貨について解説しているのでぜひ併せて読んでみてください。

>>【初心者必見】ビットコイン・仮想通貨を始める前の基礎知識

ミリコ

ミリコ私は新しい技術に興味津々なので、「失くなってもいい」と思える分の金額だけ仮想通貨を購入して値上がり、値下がりを楽しんでいます

金・プラチナ★★

| 投資の種類 | オススメ度 | リスク | リターン |

| 金・プラチナ | ★★ | 低〜中 | 中 |

| こんな方にオススメ | ◎資産を安全に堅実に守りたい方 ◎長期的な投資をしたい方 ◎実物投資をしたい方 | ||

「金」「銀」「プラチナ」等の貴金属を購入し、実物資産として所有する投資です

「金」はその希少性ゆえに世界中で『資産』として高い価値があります。

日本は災害の多い国ですが、金は「有事の金」と言われるくらい自然災害、経済危機、戦争などが起こった際にその価値を最も発揮します。

株式は、リーマンショックのような世界的な株価の暴落により一瞬でその価値がなくなることがあります。

ですが、希少性があり、普遍的価値を持つ「金」は、有事の際にもその価値を下げることはありません。

「プラチナ」は金よりもさらに希少性の高い貴金属です。

ただ、貴金属として利用されているのは実は3割程度で、6割程度が工業用(特に自動車)に利用されています。

そのため、経済危機等の影響を受けやすく景気動向に敏感な投資商品と言えます。

ミリコ長期で堅実に実質資産を持ちたい方は「金」がオススメです。一方で、株式のように景気動向によって値動きを楽しみたい方は「プラチナ」を選ぶといいでしょう。

不動産投資

| 投資の種類 | オススメ度 | リスク | リターン |

| 金・プラチナ | 高 | 低〜高 | |

| こんな方にオススメ | ◎手元資金が豊富にある方 ◎地道に勉強し努力できる方 ◎不動産業社等で豊富な経験がある方 | ||

『不動産投資』とは、売買益や家賃収入を期待して不動産(アパート、マンション、土地など)を購入する投資です

不動産投資は、初心者にはまずオススメできません。

特に『ワンルームマンション投資』は絶対にオススメしません。

不動産はとても複雑で投資としてのお宝物件を探すのは至難の業です。

お宝物件を所有している不動産業者や銀行などが、富裕層優先で紹介するため一般人にはまず回ってきません。

年収が高いサラリーマンの方は、『ワンルームマンション投資』を考えたり、勧められたりしたことがあるかもしれません。

都心のファミリー向けで駅近物件などであれば需要はありますが、ワンルームマンション投資はとても難しく、詐欺まがいの物件も多くあるため注意が必要です。

・収益性が低い

・売却が難しい。売却損になる

・高値掴みされる

・購入後に資産価値が下がる

・節税対策になりづらい

・老朽化に伴い改装等のコストがかかる

もちろん、ワンルームマンション投資で成功している方もいます。

不動産業界で長年経験を積んだ方などは、不動産の価値等に目利きもあるので騙されにくいでしょう。

ですが、不動産に無知な場合カモにされ自己破産を余儀なくされた方も大勢います。

・老後の終の住処にできる

・家賃収入が入る

・節税・生命保険の代わりになる

・頭金0円で家賃保証あり

・ローンの支払いは家賃で賄える

これらの言葉が出たら要注意、不動産屋の決まった売り文句でこれでほとんどの方が騙されます。

ミリコ公務員、高年収独身サラリーマン、退職金が入った方などはカモにされやすいです。ワンルームマンション投資は「人生詰む」ことになりかねません。不動産屋の売り文句には乗らないようにしましょう

まとめ

投資と一言で言っても様々な商品があります。

投資を始める前にまず考えていただきたいのが、「何のために投資をするのか」です。

・老後資金のため

・子供の大学費用のため

・毎月配当金を得たいため

・将来、 FIREを目指しているため

・大好きな企業を応援したいため

目的や投資期間によって、選択するべき投資商品は様々です。

ただなんとなく「投資」に興味があるけど、目的とかあまり考えてない・・・

と言う方に私がお勧めするのは、長期での投資信託です。

少額から(1,000円からでも可能)毎月積立式に投資を始めて、自分の資産の増減を肌で感じて欲しいです。

経済の状況などによっては、もちろん資産が減少することだってあります。

投資にリスクはつきものです。

少額から投資を始めてみると、自分がどの程度までならリスクが取れるのかが感じられます。

まずはやってみないことには何も始まらない。

「怖い」と思うなら、毎月1,000円から始めればいいのです。

1年で12,000円なら、たとえ全て失っても12,000円ポッキリです。

「人生詰んだ」なんてことにはなりません。

いい勉強代だと思える範囲で始めてみましょう。

リスクにばかり捉われず投資のプラスポイントにも目を向けるようにしてみましょう。

自分の資産が増えていくのを見ると、自然と笑顔が溢れます。

今回紹介した、債券や投資信託を少額から始めるなら新NISAがもってこいです。

投資で得た利益には税金がかかりますが、この税金を国が優遇してくれるシステムがこの新NISAなので、使わないともったいない!!

債券や投資信託の中にもまたいろいろな商品があるみたいだし、自分では選べない。証券会社の窓口でオススメ商品を聞きたい

ミリコ金融商品の選択は、初心者だとかなり難しいと感じるかもしれません。特に、お金を失うかもっていうリスクを考えると余計に怖くなる。専門家や金融アドバイザーに助言を受けるのもいいけど、銀行や証券会社の窓口には絶対に行かないで!このあたりのリスクとベネフィットは次の記事でじっくり解説しますね。

次回は、投資のリスクやメリット・デメリットについて解説します。

投資のリスクやメリット・デメリットはじっくり理解して欲しいので是非読んでみてください。

コメント