「老後2,000万円問題」が話題になって以来、最近は新NISAが始まったり政府が『投資推奨』しているように感じる。40代だし今から投資なんてリスクも高そうで怖いなぁ。でも将来のお金も心配・・・

この記事では、そんなお悩みを解決します。

2024年から『新NISA』も始まり、周りでも新NISAを始めた方が増えてきていませんか?

友人も始めたみたい、でも自分はよくわからないし投資はリスクが高そうだからどうしても手が出せない。

『投資』と聞くと、どうしてもネガティブなイメージを持ちがちですよね。

日本は、学校で『お金の教育』はしてくれないし、投資について学ぶ機会が極端に少ない環境に思えます。

でも大丈夫!投資は、しっかり理解できれば決して怖いものではありません。

40代こそ、本気で考え老後資金の準備を開始するべきです。

新NISAや40代・50代が始めるべき投資の種類について詳しく解説していきます。

・新NISAの仕組みについて

・リスクのある投資とリスクが少ない投資について

・40代からでも新NISAを始めるべき理由

・40・50代向け 金融商品の選び方

・オススメの証券口座

ミリコ

ミリコ\\ この記事を書いた人 //

こんにちは、ミリコです

2級ファイナンシャル・プランニング技能士(FP)

投資歴8年

新NISAってどんな制度?

2014年に、日本政府は「少額投資非課税制度」として「NISA」を始めました。

通常、投資をして得られた『売却益』や『配当金』といった利益には、20.315%の税金がかかります。

ところが、「NISA」口座を利用することで、一定額までの利益が『非課税』になります。

「NISA」は、2024年1月から「新NISA」と名前を変えて生まれ変わりました。

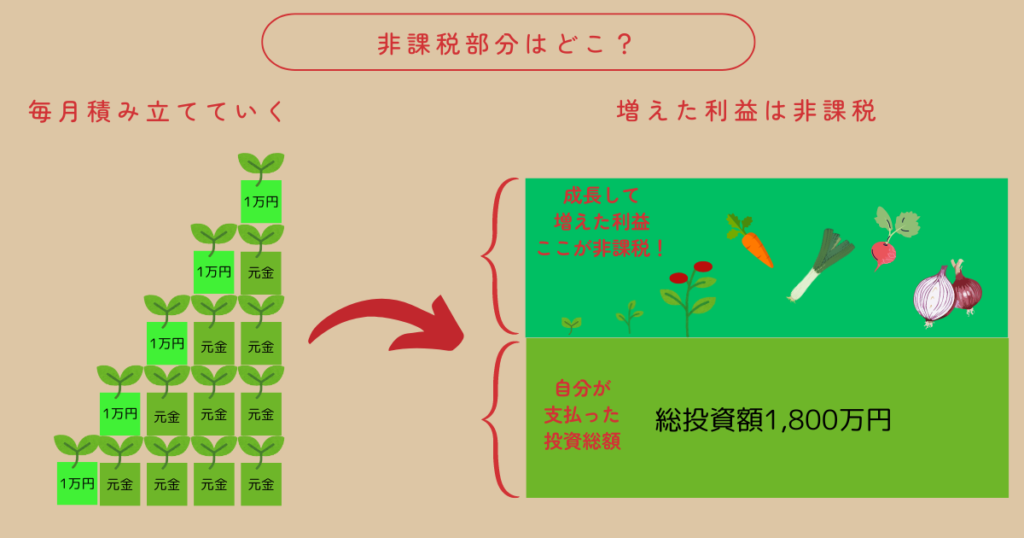

株や債券などの金融商品を『野菜の苗』と例えると、新NISAの口座は『苗を育てる箱』です。

この箱に入れた苗がどんどん成長して野菜となり利益が出た場合、この利益は非課税になります。

これから投資をはじめようとするなら、新NISAの口座を使った方が断然お得です。

iDeCo=個人で入る年金。毎月の積立金額(掛金)が節税になり更に運用益も非課税。60歳まで受け取れない

新NISA=毎月の積立金額(掛金)は節税にならないけど、運用益は非課税。いつでも引き出せる

こでまでの「NISA」と「新NISA」の違い

これまでのNISAと新NISAの違いを下記の表にまとめました。

これまでは、18歳未満の子供が利用できる「ジュニアNISA」もありましたが、新NISAでは排除され利用者の条件は「18歳以上の日本国内居住者」となっています。

| これまでのNISA | 新NISA | |||

| 一般NISA | つみたてNISA | つみたて投資枠 | 成長投資枠 | |

| 制度の併用 | 併用不可 | 併用可能 | ||

| 年間投資上限額 | 年間120万円 | 年間40万円 | 年間120万円 | 年間240万円 |

| 非課税保有限度額 | 600万円 | 800万円 | – | 1,200万円 |

| 1,800万円 | ||||

| 非課税期間 | 5年間 | 20年間 | 無期限 | |

| 投資対象商品 | 上場株式、公募株式投資信託、上場投資信託(ETF、J-REIT) | 長期・積立・分散投資に適した公募株式投資信託、ETF | 長期・積立・分散投資に適した一定の公募株式投資信託、ETF | 上場株式 (国内・外国株) 公募株式投資信託 ETF、REIT |

・非課税保有期間が無期限になった

・非課税保有限度額が増えた

・つみたて投資枠と成長投資枠が併用できる

それぞれ解説していきます。

非課税保有期間が無期限

これまでのつみたてNISAは、非課税保有期間が最大20年でした。

つまり、20年間までは増えた利益は非課税ですが、20年を超えてからは課税対象となるため、20年を超える前までに売却が必要でした。

ところが新NISAでは、最大投資額は1,800万円と限度額はあるものの、増えた利益については法改正等がない限り半永久的に非課税で保有し続けられます。

つまり、20年、30年と長期で持ち続けるほど、苗(株や債券など)は成長し続けるので、利益も増え続け運用益がどんなに増えても非課税というわけです。

ミリコ長期投資がしやすくなったというメリットがあります

非課税保有限度額が増えた

これまでのNISAでは『一般NISA』の場合、120万円×5年間で最大600万円まで、つみたてNISAでも最大800万円しか投資できませんでした。

一方で、新NISA最大1,800万円まで(成長投資枠は最大1,200万円まで)投資可能金額が拡大されました。

この1,800万円という枠は、運用中の商品を売却した場合、取得金額分の枠が再度復活します。

例えば、年間100万円を18年間続けると1,800万円の枠を使い切るため、それ以降は『一般NISA』口座で買付ができません。

このうち、取得価格100万円分を売却すると、100万円分の枠が復活し再度投資することができます。

ミリコ100万円で購入したものを、180万円で売却しても、復活する再投資枠は『100万円』です。「利益分」は再投資枠として復活しません

つみたて投資枠と成長投資枠が併用できる

今までのNISAでは『一般NISA』と『つみたてNISA』を併用することはできませんでした。

新NISAでは、『一般NISA』と『つみたてNISA』が「新NISA」として一本化されたため、『つみたて投資枠』と『成長投資枠』の併用が可能となりました。

投資信託は『つみたて投資枠』で購入し、株式を『成長投資枠』で購入するなど、柔軟な投資スタイルができるようになったわけです。

つみたて投資枠

『つみたて投資枠』は、名前の通り積立で定期的に投資を行うスタイルです。

年間120万円までという限度額が設定されており、購入できるのは信託報酬が一定以下の長期・積立・分散投資に適した公募株式投資信託、ETFなどです。

初心者でも手軽に始められることを目的とされ、販売手数料も無料です。

成長投資枠

成長投資枠は、これまでの『一般NISA』を引き継いだもので、積立で購入することもできますが、一括購入も可能です。

年間の投資限度額は240万円で、非課税保有限度額は1,200万円までです。

購入できる金融商品は、つみたて投資枠で買える商品に加え、一定の条件を満たした株式やETFなどです。

ミリコつみたて投資枠に比べ、幅広い金融商品に投資できるメリットがあります

新NISAは50代からでも遅くない理由

『人生100年時代』と言われている今、働く意思があれば70代でも働ける環境は整っています。

年金をもらいつつ、働いて収入を得れば資産運用もしやすくなります。

働くのをやめて年金のみの生活になった後は、資産運用を続けながら少しずつ資産を取り崩していきます。

運用しながら、必要な分だけ資産を取り崩していくことで『資産寿命』を伸ばすことができるのです。

寿命が90歳と仮定すると、今50歳の方は40年、58歳の方でもあと32年もあります。

まだまだ折り返し地点ですね。

ここでは、なぜ40代はもちろん、50歳からでも新NISAでの資産運用を検討すべきなのか?

その理由を、3つご紹介します。

理由1: 現金預金だけでは資産が目減りする

今の時代、銀行にお金を預けていても増えません。

それなのに2023年以降、食品をはじめ様々なものが値上がりしています。

去年100円で買えたものが、今年は110円になっているなんてことも・・・

物価上昇(インフレ)が進むと、実質的なお金の価値は下がります。

つまり、現金で銀行に預けているお金の価値が目減りしてしまうということです。

そのため、効率的にお金が増えるよう資産運用をしていく必要があるのです。

物価とお金の価値についての詳しい解説はこちらの記事↓↓↓を参考にしてみてください

>>【投資初心者入門】投資の基本知識 Part2 〜物価上昇とお金の価値〜

理由2: 人生100年時代で老後資金が足りなくなる

最近では、「人生100年時代」なんて言われるようになりました。

これは今の若者に限った話ではありません。

昭和2年生まれの私の祖母は、95歳で亡くなりました。

つまり、今の40代・50代でも、100歳まで生きる可能性は十分にあるのです。

『老後は意外と長い』ことをしっかり頭に入れ、そのための準備をしておく必要があります。

子育てがひと段落し、収入も上昇傾向にある50代は、まさに『貯めどき』です。

この『貯めどき』に、節税しながら賢く資産運用することで、老後の資産を準備することができます。

理由3:50歳からでも十分な運用期間が確保できる

投資はリスクもあるし、50歳から投資を始めると「元本割れ」するのではないか?と不安に思う方が多いと思います。

金融庁のデータによれば、地域・資産を分散した長期積立投資は、投資期間が長ければ長いほど、元本割れのリスクは軽減されます。

今は、希望すれば70代でも働ける時代です。

50歳からでも75歳まで働きながら資産運用すれば、25年間運用することができます。

運用率5%と仮定した場合、毎月5万円ずつ、25年間運用すると、投資額1,500万円に対し約1,477万円の運用収益を得られ、1,500万円の資産が2,977万円に増えます(金融庁 資産運用シミュレーションより算出)。

【失敗しない!】40代・50代が新NISAを始める際の重要ポイント

『投資』とは、「利益を期待して自己資金を投じること」です。

利益を「期待して」投資をするわけなので、どの投資にもリスクはあります。

ここでは、40代・50代が新NISAを始める際に抑えておきたいポイントについて解説します。

- 投資に回せる金額を把握する

- 途中で売らない、運用をやめない

- 夫婦それぞれで新NISA口座を開設する

- 時間を分散させる

それぞれ解説していきます。

① 投資に回せる金額を把握する

まずは、家計管理をしっかり行い毎月いくらぐらい投資に回せるのかを把握しましょう。

投資にリスクはつきものです。

投資は余剰資金でするものですので、『なけなしのお金』で投資をしないようにしましょう。

まず、普段の生活費の1年分は預貯金で確保してください。

例えば、月々の生活費が30万円であればその12ヶ月分で360万円を現金で確保しておきます。

今の生活や、数年先のライフイベントなどを考慮し、「当面使う予定のない余剰資金」を投資に回すようにしてください。

地域や商品を分散していても、資産運用をしていると下落の局面を迎え損失を出すことがあります。

直近や数年先に使う予定のお金を投資してしまうと、この損失に耐えられず途中で売却しなければならなくなります。

損失を出しても、当面使う予定のないお金であれば生活に影響は出ませんし、市場が回復するのを待つことも可能でしょう。

| お金の項目 | お金の使い道 |

| 直近で使用予定のお金 | 車の車検、住宅ローン、生活費、家電製品の買い替え |

| 数年先に使用予定のお金 | 子供の学費、旅行費用、引越し |

| 当面使う予定のないお金 | 投資に回す |

② 途中で売らない、運用をやめない

株式を購入し投資を始めると、どこかのタイミングで必ず下落を経験することになります。

世界経済は、上昇と下落を繰り返し成長しているので、株価もこれに連動し値上がり、値下がりを繰り返します。

株価の下落を見て、怖くなり売却してしまう方も少なくありません。

インデックスファンドの長期投資では、20年を経過すると元本割れのリスクが軽減される傾向があります。

価格が下落しても上昇しても、毎月同じ金額をコツコツと積み立て続けます(ドル・コスト平均法)。

老後資金が必要になった際にも、資産運用をやめずに運用しつつ『資産を取り崩す』ことで、資産寿命を伸ばすことができます。

ミリコ資産運用は、長期戦です。途中でやめたりせず、数十年継続し続けることで「複利」の効果が最大限に活かされます

③ 夫婦それぞれで新NISA口座を開設する

新NISA口座は、一人につき一口座しか開設ができず、 非課税保有限度額は一人1,800万円です。

夫婦それぞれで口座を開設すれば、二人で3,600万円まで非課税で投資が可能となります。

ミリコお互いの口座で、異なる投資対象に投資をすれば良い分散にもなりますね

④ 時間や資産を分散させる

40・50代になると、相続や贈与などでまとまった資金を投資に回せる方も多くいるでしょう。

かといって、一括で株式等を購入してしまうと、高値掴みをしてしまうリスクもあります。

一度に多額を投資するのではなく、例えば毎月5万円のみをコツコツ積み立てていけば、価格が上がっている時は少額を、価格が下がっている時はより多く投資ができるようになります。

このような投資スタイルを、ドル・コスト平均法といいます。

毎月の購入金額を一定額(例えば1万円)にすることで、

・株価が低い時⇨ 購入口数が増える

・株価が高い時⇨購入口数が減る

長期目線でみた際の平均購入単価が平準化される効果がある

また、「資産を様々な国、通貨、企業などに分散させて保有」することで株式等の暴落があった場合にも他の金融資産でカバーすることができます。

40・50代向け 金融商品を選ぶ際のポイント

40・50代になると、老後のことを真剣に悩み始め、老後に備えて資産形成を始める方も少なくありません。

預貯金だけでは資産は増えないとわかりつつ、リスクを負うのはちょっと・・・と実際に投資に踏み切るには躊躇しがちな年代でもあります。

そんな40・50代向けに、金融商品の選び方を解説します。

自分にあった投資をみつけて小さく始めてみましょう。

・リスク許容度を把握する

・投資の目的を明白にする

・投資期間がどれくらいかを把握する

リスク許容度を把握する

まずは、自分がどれだけリスクを取れるのかを把握しましょう。

先ほどもお伝えしましたが、株式を購入し投資を始めると、どこかのタイミングで必ず下落を経験することになります。

世界経済は、上昇と下落を繰り返し成長しているので、株価もこれに連動し値上がり、値下がりを繰り返します。

自分の資産が減っていくのを見ると、怖くなりとにかく「売って手放してしまおう」と思ってしまう方も少なくありません。

自分がどれくらいのリスクなら心理的にストレスを感じることなく資産運用を続けられるのかを把握しましょう。

ミリコリスクの感じ方は、人それぞれです。まずは少額から投資をしてみて、資産が減ったり増えたりすることを肌で感じてみるといいでしょう

投資の目的を明白にする

次に、投資の目的を明白にしましょう。

「老後資金のため」「サービス付き高齢者住宅のための費用として」「老後は年金と配当金で暮らしたい」など、理由は人それぞれです。

自分がなぜ投資をするのか、投資をして増やしたお金をどのように使いたいのかによって、選ぶ金融商品も変わってきます。

老後資金として投資を始めるのであれば、あまりリスクを取らず堅実に増やしていきたいでしょう。

「老後資金の準備」のための投資と「配当金目的」のための投資では、選ぶ金融商品が全く異なります。

ミリコただなんとなく投資を始めるのではなく、目的をしっかり持つと金融商品も選びやすくなりますよ

投資期間がどれくらいかを把握する

40代や50代前半であれば、老後資金として投資を始めるにしても投資期間は20年以上あります。

しかし、50代後半になると10年ちょっとなので「長期」というより「中期投資」になります。

ただ、50代後半であってもいつまで働くかによって投資期間は延ばせます。

「サービス付き高齢者住宅の費用として」投資を始める場合、ご自身が実際に施設に入るのはいつ頃になるのか?を考えてみましょう。

おそらく、80歳を過ぎてからになるでしょう。となると、投資期間は意外と長く取れると思いませんか?

ミリコどんな目的で、いつまで働いてどれくらいの投資期間にするかを考えると、自然と金融商品を選びやすくなります

40・50代向け オススメ金融商品の種類

では、実際にどんな金融商品が40・50代向けにオススメかを解説していきます。

金融商品とそのリスクについての詳しい解説は、下記の記事をぜひ参考にしてみてください。

>>【投資初心者入門】投資の基本知識 Part4 〜投資の種類〜

投資の目的や取れるリスクによって、選ぶ金融商品は異なります。

40・50代の投資初心者にオススメする金融商品は主に下記です。

| 投資の種類 | オススメ度 | リスク | リターン |

| 債券(国内・外国) | ★★★ | 低 | 低 |

| 投資信託 | ★★★ | 中 | 中 |

| 高配当株 | ★★ | 高 | 高 |

それぞれ解説していきましょう。

債券(国内・海外)★★★

| 投資の種類 | オススメ度 | リスク | リターン |

| 債券 | ★★★ | 低 | 低 |

| こんな方にオススメ | ◎リスクをできる限り下げたい方 ◎堅実に運用したい方 ◎利回りが貯金の利子よりも良ければいいという方 | ||

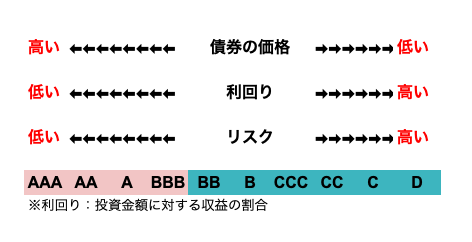

『債券』とは、国、企業などが資金を調達することを目的として発行するもの

債券を購入すると定期的に利子が支払われ、原則として満期になると全額返還されます。

債券には以下のタイプがあります。

・国債 :国が発行するもの(国の借金)

・地方債 :地方公共団体が発行するもの(地方公共団体の借金)

・社債 :一般の企業が発行するもの(会社の借金)

・金融債 :金融機関が発行するもの(金融機関の借金)

『債券の購入』とはつまり「お金を貸す」ということなので、一定期間後にそのお金は返ってきます。

もちろん途中で売ることも可能です。

償還期限(貸しているお金が返ってくる期限)が長いほど、金利は高くなるのでその分利益も多くなります。

とはいえ、債券はリスクが低い分リターンも低い金融商品です。

ただし、購入時に「信用リスク」を考慮することを忘れずに!

信用リスクを判断する目安として、『S&P』や『ムーディーズ』が行う下記のような「格付け」があります。

利回りが高く設定されている債券は要注意です。その分、リスクも高いからです。

債券を購入する際は、必ずBBB以上の債券を購入するようにしましょう。

格付けがBB以下の商品は、「投資不適格債」といわれるハイリスク商品です

ミリコ格付けが高い商品はその分リターンも少ないですが、安全にお金を増やせるので、「リスクが怖い」という方にはオススメです

投資信託★★★

| 投資の種類 | オススメ度 | リスク | リターン |

| 投資信託 | ★★★ | 中 | 中 |

| こんな方にオススメ | ◎15年以上の長期投資をしたい方 ◎分散投資をしたい方 ◎自分で投資商品を選ぶ自信がない方 ◎運用コストを下げたい方 | ||

『投資信託』とは、たくさんの人々(投資家)から集めた資金を一つにまとめて、運用の専門家が国内債券、外国株式、不動産などに分散投資してその運用成果(利益)を投資家に分配するというもの

要は「詰め合わせパック」といった感じです。

お弁当を買う時、お魚、煮物、漬物、揚げ物、全部食べたい!なんて思うことありませんか?

そんな時の強い味方が、全部詰め合わせてある「幕の内弁当」です。

『投資信託』は、いろいろな金融商品を詰め合わせて「幕の内弁当」にしたような金融商品です。

そのため、『投資信託』だけ買っておけば、債券や不動産、株式などそれぞれを少しずつ購入できます。

いろいろな国や資産に投資できるので、リスク分散にもなるため金融商品の中ではリスクが低い投資と言えます。

ただ、戦争やコロナなど世界情勢の影響を受けると一時的に損失をだすこともあるので、短期向きではありません。

投資信託には、インデックスファンド、アクティブファンド、バランスファンドの3種類があります。

それぞれの違いを把握しておきましょう。

インデックスファンド

インデックスファンドは、日経平均株価やNYダウ、S&P500といった市場の動きを表す代表的な指数に連動した成果を目指す投資信託です。

値動きや投資成果がわかりやすく、運用コストが低くさまざまな分野に分散投資ができる特徴があります。

インデックスとは指標のことで、ファンドとは投資信託の意味です。

アクティブファンド

市場の平均を目指すインデックスファンドとは異なり、アクティブファンドは市場の平均を上回る成果を目指して運用される投資信託です。

高いリターンが期待できる分、リスクも大きくなります。

また、インデックスファンドに比べ、運用コストが高いのが特徴です。

バランスファンド

バランスファンドは、値動きが異なるさまざまな投資対象や地域に投資をする投資信託です。

どれか一つの資産の価格が下落しても、他の資産の価格が下がらなければファンド全体の大きな価格の下落は避けることができます。

一方で、一つの資産の市場が上がっていても別の資産の価格が下落していた場合、足を引っ張られる形になり利益幅が少なくなります。

高配当株★★

| 投資の種類 | オススメ度 | リスク | リターン |

| 高配当株 | ★★ | 中 | 高 |

| こんな方にオススメ | ◎配当金が欲しい ◎企業分析などが好き ◎自分で投資商品を選びたい | ||

高配当株とは、配当利回りが高い銘柄の株のことを指します。

配当利回りが4%を超えているような銘柄が一般的には「高配当株」と呼ばれます。

高配当株の一番のメリットは、保有し続けることで定期的に配当金が得られることです。

企業分析をして高配当株や成長株を探す楽しみもあるでしょう。

ミリコ通常、配当金は課税対象ですが、新NISAの成長投資枠で購入すれば配当金は非課税となります

結局何を選ぶのか

投資信託とか債券が良さそうということはわかったけど、「結局、何を買えばいいの?」と悩んでしまう方も多いと思います。

「これを買えば間違いない」なんて商品はないし、未来は誰にも予測することはできません。

ここでは私が購入している商品を参考にご紹介します。

私は、バランスファンドが1割程度でそれ以外は株式に全振りしています。

リスクが高いのであまりお勧めしませんが、eMAXIS Slim全世界株式(オール・カントリー)あたりは買っといて損はないでしょう。

40・50代向け 新NISA口座の賢い使い方

投資する目的や投資期間をなんとなく把握できたら、実際に金融商品を選んでみます。

新NISA口座は、『つみたて投資枠』と『成長投資枠』の2つの枠があり併用が可能です。

この二つの枠を有効に使いましょう。

| つみたて投資枠 | 成長投資枠 | |

| 制度の併用 | 併用可能 | |

| 年間投資上限額 | 年間120万円 | 年間240万円 |

| 非課税保有限度額 | – | 1,200万円 |

| 1,800万円 | ||

| 非課税期間 | 無期限 | |

| 投資対象商品 | 長期・積立・分散投資 に適した一定の 公募株式投資信託、ETF | 上場株式 (国内・外国株) 公募株式投資信託 ETF、REIT |

夫婦であれば、二人合わせて3,600万円まで新NISA口座の非課税枠で投資が可能です。

旦那さんの口座で施設入居費用を積立て、奥さんの口座では老後資金と老後の余暇費用を運用するといった具合に目的別に管理してもいいでしょう。

また、投資信託を積立投資枠で購入し、配当金が得られる高配当株は成長投資枠で購入するなんてことも可能です。

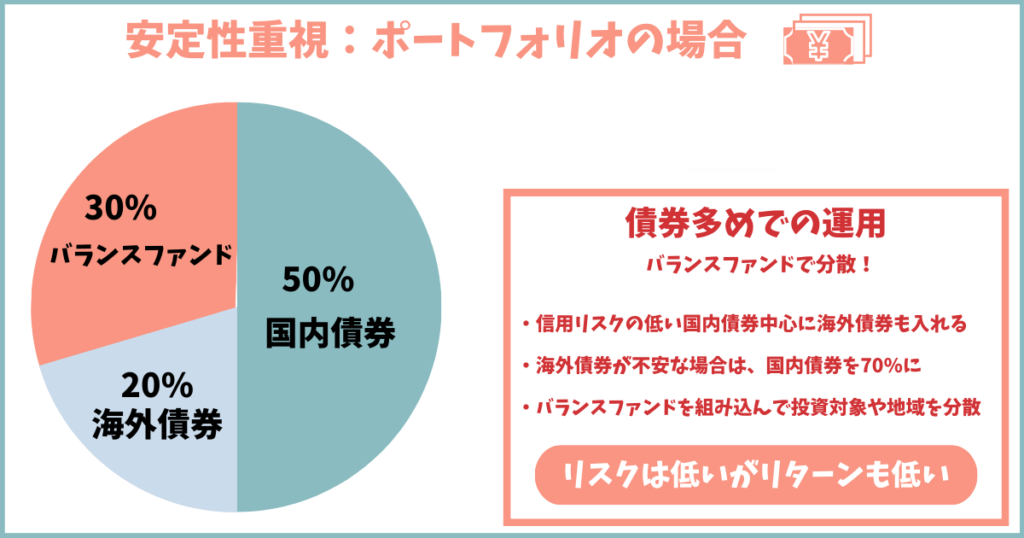

安定性重視:ポートフォリオ

なるべくリスクを抑えたいと考える場合は、債券を多く組み入れたポートフォリオにすることをお勧めします。

信用リスクの低い債券を選択すれば、リターンが低い分リスクも低く抑えられます。

また、「バランスファンド」と言われる国内外の株式、債券、不動産(リート)にバランスよく投資できる商品があります。

株式の価格が下落しても、他の債券やリートの価格が下がらなければファンド全体の価格は大幅に下落せずに済みます。

ミリコリスクをできるだけ抑えたい場合は、債券が多く組み込まれたバランスファンドを選ぶなど工夫するといいですよ

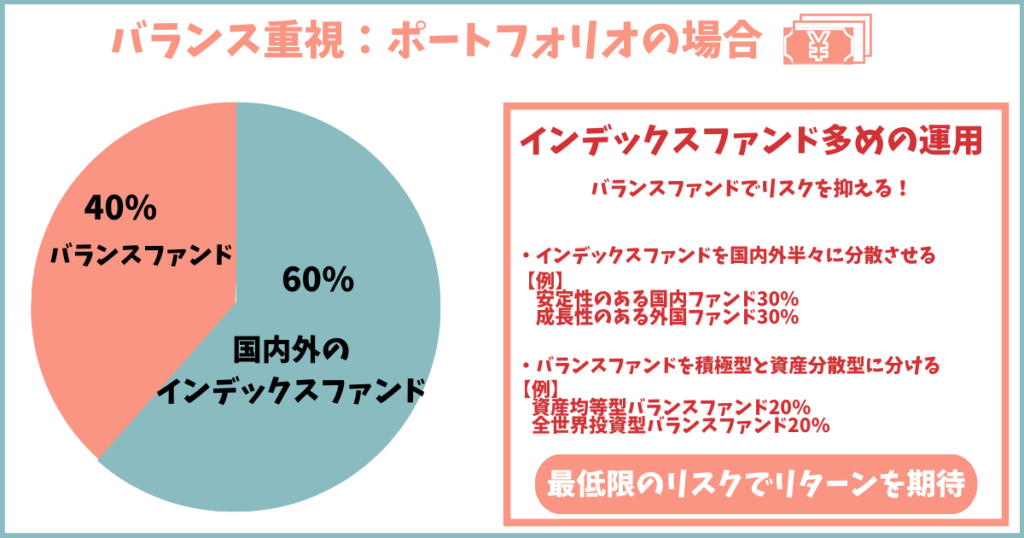

バランス運用重視:ポートフォリオ

大きなリスクは取れないけど、ある程度のリターンを期待したい!

そんな方には、株式を少し多めに組み入れつつ、バランスファンドで分散しながらリスクを抑えるポートフォリオがオススメです。

インデックスファンドは、比較的安定性のある国内ファンドを30%、成長性のある外国ファンド30%など半々に取り入れてみましょう。

バランスファンドは、1つの投資信託で株や債券などさまざまな種類の資産に分散して投資できます。

バランスファンドの中にも、資産均等型、積極型、株式重視型、全世界投資型などいくつか種類があるので自分にあった商品を選んでみましょう。

ミリコバランスファンドは、資産均等型を20%、全世界投資型を20%にするといいバランスになると思います

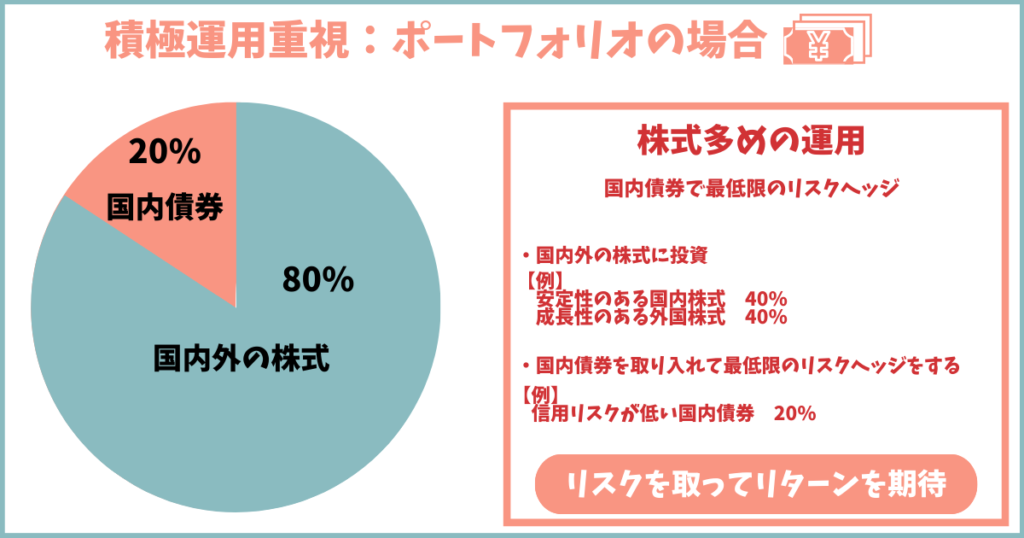

積極運用重視:ポートフォリオ

リスク許容度が高い場合や運用期間が長く取れる場合は、「株式8割」「債券2割」程度のポートフォリオにすることで、株式でリスクを取りリターンを期待しつつ、過度な資産変動を「債券」で抑えることができます。

「S&P500」などのパフォーマンスに連動を目指すような投資信託やETFを購入すると、米国市場の代表的な企業500社に投資していることになるので、米国市場の成長とともに利益を得ることができます。

また、「全世界株式(オールカントリー)」を組み込めば、米国市場が落ち込んでも他の地域の株式でカバーできます。

「S&P500」などの指標に連動している投資商品は、リスク面から考えて若い方向けと思われがちですが、投資期間が 15年以上ある40・50代であれば、投資先の候補に十分なり得ます。

株式を先進国ファンドと国内ファンドの半々で購入することで、為替リスクを抑えつつも投資パフォーマンスも期待できます。

ミリコ株式投資は、世界情勢や経済の変動により株価が下がり、損失を出す可能性もあります。損失を出しても、市場が回復するまで持ち堪えることができるかどうか、自分のリスク許容度をしっかり把握してから投資にお金を回してくださいね

つみたて投資枠と成長投資枠を上手に使い分けよう

「つみたて投資枠」と「成長投資枠」では、購入できる商品が若干異なります。

そのため、「つみたて投資枠」では投資信託をコツコツ長期間積立つつ、「成長投資枠」で高配当株やREITに投資をして配当金や分配金を狙うのもアリです。

自分が何を目的に投資をしたいのかをしっかり考えて、自分にあった方法で証券口座を活用するようにしてください。

新NISA口座開設にオススメの証券会社

新NISAを始めるなら、必ず証券会社で始めてください。

銀行でも新NISA口座を開設することができますが、ネット証券に比べると手数料はとても高く設定されています。

さらに、銀行で購入した株式等は日本投資者保護基金の補償対象にはならないため、銀行の破綻などがあった場合、保有している現金以外の金融商品は保証されません。

保有金額が多ければ多いほど、ほんの少しの手数料の差が自分の資産に大きく影響してきます。

賢く資産運用するには、証券会社、特にネット証券で口座を開設するようにしましょう。

紹介した証券会社のサイトを見て、「使いやすさはどうか」「自分が購入したい金融商品を扱っているか」「自分の目的に合っているか」などを確認してから証券会社を選ぶようにしましょう。

・サイトやアプリの使いやすさ

・売買の手軽さや手数料の安さ

・取扱商品のラインナップ

・運営会社の信頼度

・クレカ積立などポイントのお得度

ひとつずつ解説していきます。

| 順位 | 証券会社 | オススメ度 | アプリの見やすさ | 取扱商品数 | 米国株 | 新NISA | クレカ積立 |

| 1位 | 楽天証券 | ★★★★★ | ◎ | ◎ | ◎ | ◎ | 楽天カード |

| 2位 | SBI証券 | ★★★★★ | ○ | ◎ | ◎ | ◎ | 三井住友VISA |

| 3位 | auカブコム証券 | ★★★★ | ◎ | ○ | ○ | ◎ | auPayカード |

| 4位 | マネックス証券 | ★★★★ | ○ | ○ | ◎ | ◎ | マネックスカード |

| 5位 | GMOクリック証券 | ★★★ | ◎ | △ | ○ | ◎ | ✖️ |

| 6位 | DMM株 | ★★ | ◎ | △ | ○ | △ | ✖️ |

1位 楽天証券

| オススメ度 | 新積立NISA | 投資信託 | |

| 評価 | ★★★★★ | ◎ | ◎ |

| オススメポイント | ◎サイトやアプリが使いやすい ◎ネット証券最大手で口座開設数もNo.2 ◎投資信託・海外株など取扱銘柄数がトップクラス ◎株式の売買手数料が無料 ◎1株から株式が購入可能 | ||

楽天証券のサイトは使いやすさ抜群です。

初心者でも直感的に使用できるので購入に手こずることはないでしょう。

取引銘柄、金融商品の多さ手数料の安さに加え、iDeco/新NISA口座も開けますので楽天の口座を持っておけばそ他はいらないというくらいオススメです。

「楽天銀行」との連携によりお金の出し入れもとてもスムーズ。

1株から購入が可能な「かぶミニ®」もあるので、初めてでも少額から株の購入が楽しめます。

楽天ポイントで投資が可能ですし、毎月の積立を楽天カード払いにすれば、その分ポイントも付与されます。

楽天証券を選ばない理由を探す方が大変なほど、オススメできる証券会社です。

\\ 楽天証券のリンク↓↓↓ //

楽天証券

ミリコ最近楽天について心配なニュースが流れているので、「楽天はちょっと・・」なんて方も多いはず。でもご安心を!楽天証券と楽天銀行の経営は絶好調で、口座開設数もNo.2なんです

2位 SBI証券

| オススメ度 | 新積立NISA | 投資信託 | |

| 評価 | ★★★★★ | ◎ | ◎ |

| オススメポイント | ◎ネット証券最大手で口座開設数がNo.1 ◎投資信託・海外株など取扱銘柄数がトップクラス ◎株式の売買手数料が無料 ◎1株から株式が購入可能 | ||

私は楽天証券とSBI証券に口座をもっていますが、どちらも同率一位といったところ。

正直、サイトの見やすさ、使いやすさでいえば楽天証券の圧勝です。

ですが、取引銘柄、金融商品の多さ手数料の安さに加え、iDeco/新NISA口座、外貨預金などサービスも充実しており総合的に評価するとナンバーワンともいえます。

1株から購入が可能な「 S株」というサービスがあるので、まとまったお金が準備できなくても大丈夫!

三井住友カードを利用して投資信託などを積立すると、Vポイントが付与されるので、クレジットカードでの積立がオススメ。

楽天にするかSBIにするかは、サイトの見やすさなど個人的な好みで決めればいいと思います。

それくらい、楽天とSBIは差がないと言えます。

\\ SBI証券のリンク↓↓↓ //

SBI証券

ミリコ私は、楽天とSBI証券で選べなかったので両方の口座を開設して、「新NISA用」と「高配当株用」で分けて使ってますよ

3位 au カブコム証券

| オススメ度 | 新積立NISA | 投資信託 | |

| 評価 | ★★★★ | ◎ | ◎ |

| オススメポイント | ◎銘柄検索が初心者でも簡単 ◎クレカ積立のポイント還元率が高い ◎株式の売買手数料が100万円まで無料 ◎1株から株式が購入可能 | ||

auユーザーならauカブコム証券がオススメです。

au PAYカード決済による投資信託の積立をすると、1%のポイントが還元されます。

Pontaポイントも投資に利用できるので、au経済圏を利用している方はauカブコム証券を使ってみるといいでしょう。

日本株は通常100株からしか購入できませんが、auカブコム証券なら「プチ株」を利用すれば1株から購入可能です。

また、au PAY、au PAY カード、auカブコム証券をそれぞれ指定の方法でauじぶん銀行と連携すると、円普通預金の金利が最大で通常の200倍の年0.20%にアップします!

auユーザーで投資を始めてみたいなと思う方は、auカブコム証券をお勧めします。

\\ auカブコム証券のリンク↓↓↓ //

auカブコム証券

ミリコauユーザーでない場合は、auカブコム証券で口座開設してもあまり恩恵はうけられないかなというのが正直なところ

4位 マネックス証券

| オススメ度 | 新積立NISA | 投資信託 | |

| 評価 | ★★★★ | ◎ | ◎ |

| オススメポイント | ◎投資初心者応援プログラムが充実している ◎クレカ積立のポイント還元率が高い ◎米国株の取扱銘柄が多い ◎docomoやイオン銀行との提携により今後さらにサービスの充実が予想できる | ||

マネックス証券は、マネックスカードで積立投資をするとポイント還元率が最大1.1%(最大5万円まで)となります。

人気の米国株も取扱銘柄がなんと5,000超!

2024年1月よりdocomoやイオン銀行と提携したことで、docomoユーザーであれば、dカード積立も可能となり今後更なるサービスの充実が予想できます。

投資初心者のための教育コンテンツも充実しているため、docomoユーザーや特定の「経済圏」を利用していない方はマネックス証券がオススメです。

\\ マネックス証券のリンク↓↓↓ //

マネックス証券

ミリコ楽天やSBIはすでに「経済圏」が出来上がっていますが、これらの経済圏を特に利用していない方であれば、マネックス証券で口座を開設してみましょう

5位 GMOクリック証券

| オススメ度 | 新積立NISA | 投資信託 | |

| 評価 | ★★★ | ◎ | ◎ |

| オススメポイント | ◎取引ツールが使いやすい ◎株式の売買手数料が100万円まで無料 ◎GMOあおぞら銀行との連携でお金の移動がスムーズ ◎100円から投資信託の積立ができる | ||

GMOクリック証券のアプリは使いやすいと評判です。

GMOあおぞらネット銀行を持っていると、預金金利が優遇されます。

また、銀行口座から証券口座へお金が自動振替できるので買付の際にわざわざ証券口座へ入金する手間がかかりません。

投資信託も100円から積立が可能です。

\\ GMOクリック証券のリンク↓↓↓ //

GMOクリック証券

ミリコ新NISAにも対応しているので、GMOあおぞらネット銀行を持っている方は、GMOクリック証券で口座を開設するとお得です

6位 DMM株

| オススメ度 | 新積立NISA | 投資信託 | |

| 評価 | ★★ | △ | ◎ |

| オススメポイント | ◎取引ツールが断然使いやすい ◎「スマホでスピード本人確認」をすればその日のうちに売買開始可能 ◎米国株の取引手数料が無料。国内株式も低い手数料で取引可能 ◎25歳以下なら国内株式の現物取引も実質無料 | ||

取引ツールの使いやすさはさすがWEBの会社といったかんじで、デザインも洗練されており初心者でも迷うことなく売買が可能です。

多くの方が気になる米国株式の取引手数料が無料で、国内株式も低コストで売買が可能です。

また、25歳以下であれば国内株式の売買手数料も実質無料になります。

特に米国株に興味がある方は、DMM株で口座の開設がオススメです。

\\ DMM株のリンク↓↓↓ //

DMM株

ミリコDMM株では新NISAの積立投資枠の取扱はなく、成長投資枠の1,200万円のみの取扱なので、新NISA枠を重視したい方には不向きです

番外編 松井証券

25歳以下なら取引額に関係なく手数料が無料です。

他の大手証券会社と同様、取引銘柄、金融商品は豊富。

さらに、楽しみながら投資を動画で学べる「マネーサテライト」なども運営しているので、さまざまな観点での情報収集が可能です。

サイトを確認して使いやすそうだなと思ったら松井証券で口座を開いてみましょう。

\\ 松井証券のリンク↓↓↓ //

松井証券

まとめ

投資にリスクはつきものです。

物価上昇が止まらない今、銀行に預けているだけではお金は増えないし、むしろその価値は目減りする一方です。

驚異的な円安と、物価上昇の伸び率より賃金の伸び率が下回っている今、「自分の資産は自分で作る、守る」を真剣に考えるべきフェーズに入っています。

「投資が怖い、リスクが高い」なんてことばかり考えて投資を始めないなんてもったいない。

投資やリスクについてしっかりと学び、無理のない範囲で投資を始めて「資産の増減」を肌で感じてください。

>>【投資初心者入門】投資の基礎知識 Part6 〜初心者におすすめの証券会社6選〜

コメント