年収も低いし派遣社員だからボーナスもない。毎月の生活がキツキツ。こんなんじゃ将来の老後資金なんて貯める余裕ない・・

なんて悩んでいませんか?

去年から物価が上がり始めて、毎月の生活に精一杯。将来のための貯蓄や資産運用など考える余裕がありませんよね。

これ以上物価が上がったらどうしよう・・将来の不安は高まるばかり。

でもその不安、家計管理とちょっとした節約術で解消できるんです!

住む地域にもよりますが、家計管理に取り組めば、年収300万円でもゆとりのある生活・資産運用は可能です。

一番重要なのに、見落とされがちなのが資産運用の土台となる家計管理です。

この土台がしっかりしていれば、収入が低くても小金持ちを目指していけます。

不安のない将来を過ごすために、今日から家計管理に取り組みましょう!

ミリコ

ミリコ\\ この記事を書いた人 //

こんにちは、ミリコです

2級ファイナンシャル・プランニング技能士(FP)

投資歴8年

・低収入でも貯金する方法

・貯金するためのコツ

・収入を増やす方法

低収入でも貯金する方法

少ないお給料だと、生活でいっぱいになって貯金するなんてとても難しいですよね。

でも、中には年収300万円台でも年間の貯金額が100万円なんて家庭もあるんです。

貯金ができないのではなく、貯金をする方法、節約をする方法を知らないだけです。

まずは、「なぜ貯金ができないのか」を知るところから始めましょう。

なぜ貯められないのかを知ろう

貯金ができない人の特徴で一番多いのは「収支を把握していない」です。

何にどれくらい使っているのか、全く把握していない人が意外と多くいます。

かつての私もそうでした。

支払いにはカードを利用し銀行口座もほとんど見ない。

そのため、なぜ貯金ができないのかよくわかっていませんでした。

毎月しっかり家計簿をつけて、何にどれくらい使ったのかを把握することが最も重要です。

モーレ

モーレまずは『知ること』から始めてみよう!

家計を把握しよう

小金持ちになるためのスタートとして、まずは現状の家計をしっかり把握することから始めましょう。

断言できますが、一ヶ月の収入と支出をしっかり把握できないと貯金は絶対にできません。

・収支をしっかり把握する

・固定費を見直す

・毎月手元に残る額を増やしていく

収支をしっかり把握する

家計簿をつけたことはありますか?

私はずっと家計簿はつけずに「どんぶり勘定」で生活していました。

これでは、お金は一向にたまりません。

まずは、家計簿をつけてみましょう。

ノートに手書きでも構いません。家計管理アプリを使ってもいいし、エクセルに記載してももちろんOK。

「お肉298円」など、詳細を書くのではなく、「食費」「住居費」「交通費」などあとから見やすいよう管理しましょう。

ミリコ細かく書きすぎず、自分がやりやすい方法を見つけることが続けるポイントです

固定費を見直す

家計簿をつけ始めると、毎月かかる「固定費」の大きさに気づくでしょう。

Amazon PrimeやNetflixなどのサブスクを多く利用していたり、スマホ、家賃、光熱費など意外とバカになりません。

固定費は見直すのが面倒ですが、毎月のことなので見直すと成果が大きく現れるパートでもあります。

一度見直せばそれ以降ずっと『自動的に節約ができる』ので、固定費を最初に見直してみましょう。

・スマホ(格安SIM)

・サブスク

・住居費

・保険

・水道光熱費

・教育費

・車関係の費用

ミリコ割引券を使ったりポイントを貯めたりすることに労力を使うより、固定費を見直したほうが貯金はしやすくなりますよ

毎月手元に残る額を増やしていく

固定費が削減できたら、浮いたお金は使わずに貯金しましょう。

たとえ1,000円だけだったとしても、今までできなかった貯金がこれからは毎月1,000円貯金できるようになるのです。

たかが千円ですが、1,000×12ヶ月で12,000円、長期目線で考えれば10年で12万円になります。

大きな一歩です!

固定費が見直せたら、次に何を節約すれば手元に残るお金が増やせるかを洗い出してみましょう。

タバコやお酒は少し量を減らすだけで節約にもなるし身体にもいいので一石二鳥です。

ここは譲れない!というものにはしっかりお金を出して、「ただなんとなく」買っていたものを見直すだけでも効果大です。

ミリコ固定費以外にも、食費や交際費、生活費などちょっとした見直しや工夫で残る額が増やせます

貯金できない失敗パターンを知る

今まで貯金しようと頑張ってけど続かず、挫折した経験がある人も多いでしょう。

貯金体質をつくるためには、まずは「失敗パターン」を知っておくことが大切です。

このパターンを避けるだけで、失敗しにくい貯金体質を身につけることができます。

失敗1:いきなり貯めようとする

貯金が続かない最も多いパターンは「いきなりたくさんを貯めようとする」です。

家計管理や資産運用はダイエットと似ています。

ダイエットも、3kg、5kgと目に見えた成果が欲しくて「全く食べない」「納豆しか食べない」など極端なダイエット方法を取り入れがちです。

これだと長続きしないし、一時的に痩せたとしても必ずリバウンドします。

貯金も同じ。短期戦ではなく長期戦になることを理解しておきましょう。

モーレ最初は、月々1,000円だけでも十分だよ!

失敗2:残ったら貯金する

「残ったら貯金しよう」と思っていて、実際にお金が残ったことはありますか?

毎月お金を残して生活することはとても難しいことです。

あえて難しいことはせず、より簡単に貯金できる習慣を作ってしまいましょう。

「先取り貯金」という言葉を聞いたことがある方もいると思います。

お給料が入ったら、「最初に2万円を貯金」して残ったお金で生活できるペースを作るのです。

固定費で削減できた分はもちろん、最初は5,000円からでも十分です。

続けられる金額を設定して、毎月その分を差し引いて残った金額で生活しましょう。

失敗3:価値ではなく値段で判断する

物の価値よりも「値段が安いから」といって買い物をする人はお金が貯まらない傾向があります。

一方で、貯金体質の人は買い物をする際の判断基準として「値段よりも価値」を重要視しています。

自分にとって本当に価値のあるものか?と考えるのです。

逆に、お金がたまらない人は「あ!これ安い!」といって物の価値ではなく値段で判断しがちです。

「安いから買った」ものなので、たいして使いもせず大切に扱うこともありません。

もちろん、百均のように価値に見合っていれば安くても購入してOKです。

買い物をする際は、この価格に見合う価値のあるものか?をよく考えてみましょう。

失敗4:割引券の利用やポイント獲得に必死

お財布やスマホの中が、割引券やポイントカードでいっぱいになっていませんか?

割引券やポイントカードは、皆さんにお金を使わせるためのマーケティング戦略の一つです。

小金持ちになりたいと思うなら、ポイントを貯めることはまずやめましょう。

10円引きや5%OFFの割引券を使うより、固定費を見直したほうがよっぽど節約になります。

本当によく使うお店のポイントカード以外は、全て捨てましょう。

モーレポイントを貯めようと逆にお金を使ってしまうので、ポイントカードは節約の敵だよ。

貯金するためのコツ

貯金が続かない失敗パターンを理解できたところで、貯金をするためのコツを解説します。

最初から「毎月2万円貯金する!」「無理な節約をする」ことはオススメしません。

長期戦であることをしっかり理解し、無理なく続けられるようコツを押さえておきましょう。

・固定費を削る

・「先取り貯金」をする

・節約をしすぎない

・「ノーマネーデー」を作る

固定費を削る

まずは、家計管理の大ボスである固定費を削減しましょう。

スマホを格安SIMに変えるだけて月6,000円は削減できます。年間7約万円です。

『スマホのキャリアは絶対に変えたくない』場合は、安いプランに切り替えるなど工夫するだけで安くすることができます。

使っていないのに毎月支払っているサブスクはありませんか?

大昔に作ったきり使っていないクレジットカードも要注意です。

知らないうちに年会費がかかっていたなんてケースもあります。

会計管理しやすいよう無駄な荷物は全て捨てて、身軽になることが小金持ちへの第一歩です。

「先取り貯金」をする

お給料がでたら、まず「5,000円」でもいいので先取りして別の口座に移します。

残ったお金が今月の生活費です。

先に貯金することで「貯金のハードル」は一気に下がります。

あえて難しい道を選ばず、簡単に貯金できる道を選ぶと長続きしやすいですよ。

それでも、「いやいや、5,000円なんて無理だよ」と思う方は、逆の視点で考えてみましょう。

貯金する予定の5,000円を「生活必須費用」つまり、食費や家賃のような毎月の「固定費」ととらえるのです。

たとえ1,000円でもいいから固定費の項目に「貯金」としてリストアップして先に貯金してください。

数ヶ月続けていると、先に1,000円を貯金することが当たり前になり、徐々に金額を増やせるようになります。

ミリコ銀行に貯金をするだけでは利子も微々たるもの・・・お金はなかなか増えません。将来的にはこのお金を「投資」に回して効率よくお金を増やしていくことをオススメします

節約をしすぎない

「貯金しなきゃ!」といって無理に節約しすぎてしまうと、だんだん疲れてきてしまい長続きしません。

雑誌やSNSに出てくる「節約の達人」は節約が楽しくて仕方がない人たちです。

節約しすぎてしまうと、「人生がなんだかつまらない」なんて感じてきてしまう危険も。

例えば、今までコンビニで毎日お茶を買っているなら、「マイボトル」を買って家で作ったお茶を持ち歩くようにしてみてください。

これだけで、1日150円、1ヶ月で4,650円節約できます。

最初はこんな小さい取り組みで十分です。

徐々に、「会社での毎日のランチを1日だけお弁当持参にしてみる」「毎日買ってたコンビニのお菓子を1つ減らしてみる」など範囲を広げてみるといいでしょう。

「ノーマネーデー」を作る

意識的に「お金を使わない日」を作ることもとても有効です。

何も考えないと、ついコンビニに寄ってチョコレートを買ってしまったりお金を使ってしまいがち。

この日はお金を使わない!という「ノーマネーデー」を設定してスマホのカレンダーや手帳に記載しておきましょう。

あえて、「お金を使わない日」を作ることで、「なんとなく買っていた」ものを減らす効果があります。

ミリコ週に最低でも1日、可能なら2日程度「ノーマネーデー」を作って、今日は使わないでおこうと意識してみてください。効果は意外と大きいですよ

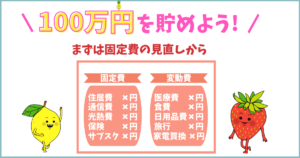

毎月の予算を設定する

毎月、決まった金額を貯金できるように予算をしっかり設定しましょう。

まず、収入と目標貯金額を書き出します。

貯金額を差し引いて残ったお金を、生活費の各項目に振り分けていきます。

例えば、収入が15万円で毎月の目標貯金額が1万円の場合、14万円が予算となります。

14万円を下記のように各項目ごとに封筒などにお金を振り分けていきます。

| 項目 | 金額 |

| 家賃 | 60,000円 |

| 食費 | 20,000円 |

| 光熱費 | 10,000円 |

| 通信費 | 6,000円 |

| 保険料 | 5,000円 |

| サブスク | 1,500円 |

| 交通費 | 7,500円 |

| 趣味・娯楽費 | 30,000円 |

| 140,000円 |

この表は一例にすぎませんが、このように各項目に振り分けて「見える化」することで、何にいくら必要なのかが明白になります。

逆にいうと、どこを削れるか考えるきっかけにもなります。

一駅分くらいなら歩くと健康にもいいし節約にもなります。

通信費は格安SIMに変えれば毎月1,500円程度で済みます。

ミリコ私は東京在住、一人暮らし+猫2匹で一ヶ月の予算が137,290円です。残ったお金を全て投資に回してお金にも働いてもらっています

参考までに、私の予算表はこんな感じです。

| 項目 | 金額 |

| 家賃 | 54,000円 |

| 食費 | 20,000円 |

| 猫の餌 | 7,500円 |

| 固定費 | 23,290円 |

| 生活費・交際費 | 25,000円 |

| 交通費 | 7,500円 |

| 13,7290円 |

モーレ家賃が安く抑えられているね

固定費の内訳は下記です。

・Netflix:¥1,490

・Apple:¥130

・Wi-Fi:¥4490

・スマホ:¥1,200

・光熱費:¥6,000

・ジム:¥7,980

・コミュニティー参加費:¥2,000

私にとって、ジム、Netflix、Wi-Fiは必須なのでここは削らないと決めています。

収入を増やす方法

少ない収入でも、固定費を削減して節約をすれば十分貯金は可能です。

ただ、支出を切り詰めるのにも限界があります。

貯金額を増やすためには、そもそもの収入を増やすしかありません。

自分には収入を増やすなんて無理・・・なんて考えず、少し勉強してみたり行動するだけで道は少しずつ開いていきます。

インターネットが発達しているこの時代だからこそできることも多くあります。

- 転職して収入を上げる

- 副業を始めてみる

- 少額から投資をしてみる

① 転職して収入を上げる

一番手っ取り早いのは転職をして収入を上げることです。

今、手取り15万円であれば手取り20万円の仕事を探す。

これで、毎月5万円の貯金ができます。

とはいえ、経験も知識もなくて転職になかなか踏み出せない人も多いでしょう。

転職は手っ取り早いですが、だいぶ大きな一歩ですよね。

その一歩が踏み出せない場合は、まずは何か学習してみるといいでしょう。

例えば、簿記3級を勉強すれば経理系の仕事が見つかりやすくなります。

経理の仕事が未経験であれば、最初は派遣社員として経理部門に入り、経験を積んで正社員の仕事を見つけるなんて方法もあります。

宅建の資格を取れば、不動産業界に転職しやすくなります。

まずは、本屋に行ってどんな資格があるのか、自分はどんなことに興味があるのかを知ることから始めてみましょう。

それも、転職への小さな一歩です。

② 副業を始めてみる

いきなり転職するのはハードルが高いですが、時間がある方は副業をして本業以外の収入源を得るのがオススメです。

稼げる金額は、副業の種類や副業に充てられる時間などにもよりますが、数万円程度なら十分可能です。

本気で取り組めば、数十万円も夢ではありません。

はじめの一歩として、副業してる人やフリーランスの方向けの求人が集まる下記のようなサイト(クラウドソーシング)をのぞいてみましょう。

これらのサイトの求人は、動画編集やウェブ制作、プログラミングなど専門性の高い仕事から、アンケートの回答、データ入力など事務的な仕事まで様々です。

誰でも無料で登録して始められるので、副業の第一歩としてはとてもオススメです。

・クラウドソーシングで仕事をする

・ハンドメイドの小物を販売する

・オンライン秘書として働く

・せどり

・ブログ

・Webライティング

・動画編集

ミリコ自分には特技もないし・・なんて思わないで。自分では気づかないけど、実は人よりも得意なこと・好きなことがきっとあるはずです。色々な副業を小さく始めて、どんなことが自分に合うか見つけてみましょう!

③ 少額から投資をしてみる

貯金体質ができたら、そのお金を少額から投資に回してみましょう。

「投資」と聞くと、拒絶反応を起こす人も多くいるでしょう。

リスクが高い・怖いというのが、投資に対する一般的なイメージかもしれません。

投資は、しっかり学べば決して怖いものではありません。

ご存知の通り、銀行にお金を預けていても利子はほぼつきません。

でも、投資をすれば「お金」があなたの代わりに働いてくれます。

日本政府が始めた「新NISA」という制度で少額から積立投資を始めてみましょう。

・利益に対して課税されない(通常は、20.315%課税される)

・非課税期間は無期限

・金融庁が厳選した銘柄なのでリスクが低い

・最大1,800万円まで投資可能

ミリコ投資にリスクはつきものなので、リスクゼロとはいえませんが、時間を味方につけて長期投資をすればリスクはかなり軽減できます

こちらの記事を参考にしてみてくださいね↓↓↓

>>【失敗しない!】40代・50代からでも遅くない!新NISAで老後資金をつくる!

まとめ

ここ最近は、食費からはじまり物価が上昇傾向にあります。

それなのに、お給料は据え置きのまま。

これではなかなか貯金もできませんよね。

まずは、家計の見直しから始めてみましょう。

使っていない銀行口座を閉じたら20,000円入ってた!なんて埋蔵金が見つかるケースもあります。

使っていない銀行口座、クレジットカードは解約して、固定費で削れる部分がないか再確認しましょう。

絶対に毎月2万円貯金する!と気負いすぎると疲れて長続きしません。

まずは、小さく始めて長く続けられるようにしましょう。

>>【投資初心者入門】投資の基本知識 Part2 〜物価上昇とお金の価値〜

コメント