貯金したくても、毎月の生活がギリギリで・・・どうしたら貯金できるか知りたい!

2023年から食費をはじめ物価が上がりはじめています。

それなのに、お給料は上がらないまま。

毎月の生活が今まで以上に厳しくなってきましたよね。

毎月ギリギリの生活で、貯金に回すお金がない!今のままでは将来が不安・・・

「お金」の不安は誰もが抱えているもので、尽きることはありません。

そんな方に真っ先に取り組んでいただきたいのが「固定費の見直し」です。

固定費は毎月必ず出て行く費用なので、ここを見直すと毎月効果的に支出を削減でき長期的にみるとかなりの金額を抑えることができます。

固定費の見直すべきポイントや盲点について、解説します。

ミリコ

ミリコ\\ この記事を書いた人 //

こんにちは、ミリコです

2級ファイナンシャル・プランニング技能士(FP)

投資歴8年

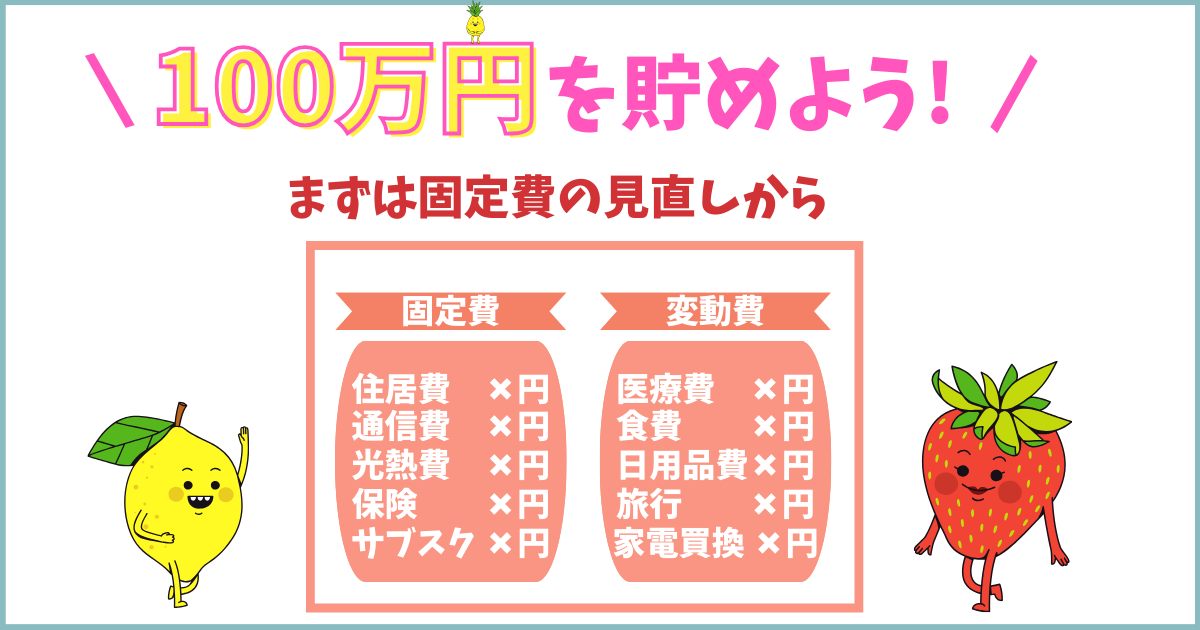

固定費と変動費

「固定費」とは毎月かかる支出をさします。

一方で、「変動費」とは、医療費や車検代、冠婚葬祭など予測できない月ごとに変動する支出です。

家族構成などによって異なりますが、一般的には固定費と変動費は以下のようなものです。

| 固定費 | 変動費 |

| 住居費(家賃・駐車場) | 冠婚葬祭 |

| 水道・光熱費 | 医療費 |

| 通信費 | 食費 |

| 生命保険料 | 交通費(公共交通機関・ガソリン) |

| ローン(車・家) | 日用品費 |

| 教育費 | 被服費 |

| サブスクリプション費用 | 旅行 |

| 家電・家具・車の買い替え |

固定費

生活費の大きな部分を占めるのが「固定費」です。

毎月必ず支払う必要があるにもかかわらず、家計管理では見落とされがちな項目がこの「固定費」です。

固定費は毎月支払う分、一度見直すと節約の効果が大きく現れる箇所です。

ただ、固定費を見直すのはとても面倒なので、わかってはいるけどなかなかできない・・・というのが現状でしょう。

ミリコ固定費の見直しは面倒です。一度に見直そうとせず、ハードルの低い項目から見直してみましょう

変動費

変動費は、予測不可能な支出です。

冠婚葬祭や家電の買い替えなどに備え、予算を別に確保しておきましょう。

例えば、月5,000円ずつ「予備費」として貯金とは別に確保しておくことで、急な家電の買い替えや冠婚葬祭にも備えることができます。

ミリコ予備費として分けて確保しておくと、急な出費のために貯金を取り崩さずに済みますよ

固定費の見直しポイント 一人暮らし&二人暮らし

では、早速本題の固定費の見直しポイントを見ていきましょう。

固定費とは下記の表のような費用を指します。

| 固定費 | 難易度 |

| 住居費(家賃・駐車場) | やや難 |

| 水道・光熱費 | 簡単 |

| 通信費 | 簡単 |

| 生命保険料 | 普通 |

| ローン(車・家) | 難 |

| 教育費 | やや難 |

| サブスクリプション費用 | 簡単 |

固定費の見直しは、とても面倒です。

最初から全てを見直すのではなく、ローンの借り換えなど面倒なものは一旦後回しにし、すぐにできるものから取り組んでみましょう。

取り掛かり安く、目に見えた効果が出やすい項目から先に始めることで、面倒な項目にも取り組みやすくなります。

サブスクリプション費用の節約

最も見直しが容易なサブスクリプション費用から取り掛かってみましょう。

サブスクリプションは一つ一つのサービスが数百円程度ですが、『塵も積もれば山となる』の言葉通り数個解約するだけでかなりの節約になります。

・不要なサブスクリプションサービスは解約する

・有料プランから無料プランに切り替える

・共有プランを活用する

・学割プランを利用する

不要なサブスクリプションサービスは解約する

漫画、音楽、ニュースなど月額数百円から数千円まで様々なサービスがあります。

中には『最初の1~2ヶ月が無料』なんてサービスも多くあります。

無料期間に釣られて登録し、解約し忘れてその後課金され続けているサービスはありませんか?

自分がどんなサービスに登録し、どれくらい使用しているのか再確認してみましょう。

サブスクリプションは、契約し続けなくても利用したい月だけ契約し、使い倒して次の月には解約するなんて利用の仕方も可能です。

ミリコ少額のサービスでも、数が増えれば高額になります。絶対に必要なサービス以外は、「使用するときだけ契約」するなど工夫するだけでかなり節約になりますよ

有料プランから無料プランに切り替える

サブスクリプションサービスは一般的に「無料版」と「有料版」があります。

有料プランのほうが使える機能は断然多くなりますが、無料プランでも十分使える場合があります。

仕事で絶対に使う必須のサービス以外は、「無料版」に切り替えてみましょう。

モーレ

モーレ「案外、無料で十分だった」なんて新たな気づきにもなりそう!

共有プランを活用する

サブスクの中には、数名で共有する「共有プラン」もあります。

一人で契約すると高いけど、友人や家族などと共有して使用すると同じサービスでも安く利用することができます。

同じサービスを使用している家族や友人と話し合ってみるのもオススメです。

学割プランを利用する

利用しているサブスクに「学割プラン」があるか確認してみましょう。

社会人をしながら大学等に通っている場合、「学割」の利用を忘れがちです。

Amazonプライムにも学割プランがあり、社会人学生も利用可能です。

社会人であっても学生証を持っている社会人学生なら、積極的に学割プランを活用しましょう。

ミリコ私は社会人ですが大学に在籍しているので、Amazonプライムが学割適用で半額で利用できています

通信費の節約

通信費は、固定費の中でも節約しやすい項目になります。

スマホは、一度契約したらなかなかキャリア(docomoやSoftbankなど)を変える機会ってないですよね。

でも、格安SIMに変更するだけで、月々の通信費を1,000円前後まで下げることができます。

年単位で考えると、大きな節約になります。

・不要なオプションを外す

・料金プランを見直す

・家族割やセット割を利用する

・格安SIMを利用する

不要なオプションを外す

スマホの契約時、様々なオプションが付いてしまっているケースがあります。

オプションは『最初の数ヶ月は無料』でも、その後月々料金が発生してしまいます。

オプションの解約は、面倒に感じるかもしれませんが、一度設定すればその後の通信費を抑えることができるので休みの日にじっくり見直してみましょう。

料金プランを見直す

スマホをあまり使わないのに、「使い放題」や「かけ放題」などのプランになっていませんか?

一ヶ月の通信量が2GB~5GBであればdocomoの「ahamo」、auの「スマホミニプラン」、SoftBankの「ミニフィットプラン」などプランを変更しましょう。

自分にあった通信プランに変更することで、通信料を抑えることができます。

家族割やセット割を利用する

利用しているキャリアに家族割やセット割がないか確認してみましょう。

家のWi-Fiとスマホをセットにすることで通信費が安くなるプランもあります。

格安SIMを利用する

大手通信キャリアを利用している場合、格安SIMに乗り換えるだけで月5,000円前後節約することができます。

私は以前、SoftBankから楽天Mobileに変更したことで月々6,000円の節約に成功しました。

年間にすると72,000円の削減はかなり大きいですよね。

docomoユーザーの方はahamoに変えるだけで料金を一気に削減できます。

楽天経済圏を利用している方は「楽天モバイル」がお得だし、ソフトバンクユーザーであれば「Y!mobile」に変えると品質はそのままで料金を下げることができます。

オススメの格安SIM会社をご紹介します。

| 通信会社 | オススメ度 | 通信料 | オススメポイント |

| 楽天モバイル | ★★★ | 税込3,278円 最強プラン | ◎3GB 980円/月(税込1,078円)もあり ◎楽天ポイントが貯まる ◎契約初期費用なし(契約事務手数料0円) ◎国内通話かけ放題 |

| UQモバイル | ★★★ | 税込3,278円 コミコミプラン | ◎国内通話かけ放題 ◎eSIMで最短45分で利用開始可能 ◎全国幅広いエリアで繋がる |

| LINEMO | ★★ | 税込2,728円 スマホプラン | ◎ミニプラン 3GB 900円/月(税込990円)もあり ◎契約完了後はQRコードを読み込んで設定完了! ◎ソフトバンク回線と同じ高速・高品質を提供! |

| Y!mobile | ★★ | 税込3,278円 Lプラン | ◎4GB 980円/月(税込1,078円)もあり ◎PayPayポイントが貯まる ◎ソフトバンク回線と同じ高速・高品質を提供! |

| ahamo | ★★★ | 税込2,970円 20GB | ◎国内通話5分無料 ◎大盛り100GB 4,950円もあり ◎docomoの回線なので高速・高品質を提供! |

モーレ格安SIMはよくわからないし契約が難しいと考える人が多いけど、実はとっても簡単なんですよ!

>>【超初心者でもできる!】通信費半額も夢じゃない 格安SIMに乗り換えよう

>>【格安SIM】賢く節約 切り替える前に知っておくべき注意点を徹底解説

水道光熱費の節約

電気・水道・ガスは生活していく上で欠かせないライフラインです。

ちょっとした見直しで節約できるのでぜひ実行してみてください。

・料金プランを見直す

・省エネ・節水家電に切り替える

料金プランを見直す

「電気・ガスの自由化」に伴い、様々な会社が参入しています。

電気とガスをセットで契約することで「セット割」が適用されたり、アンペアを下げるだけで年間数千円の節約になります。

楽天経済圏を利用の方は楽天でんきを利用するとポイント還元が受けられます。

モーレ楽天でんきでも、家族構成によっては割高になることもあるので、基本料金などしっかり比較してみてね

家の大きさや家族構成に適したプランに切り替えましょう。

省エネ・節水家電に切り替える

電気や水道は日々の生活に欠かせません。

そのため、省エネの家電製品に切り替えるだけで節約の効果は絶大です。

エアコンをよく利用する方は、省エネエアコンに切り替えれば年間数千円の節約になります。

家電を買い替える際には、値段だけにとらわれず省エネ・節水についての情報も一緒に確認して購入するようにしましょう。

ミリコエアコンや冷蔵庫の場合、10年前の製品と最新の製品では節約効果が大きく異なります。シャワーヘッドの交換でも節水効果が期待できますよ

生命保険料の見直し

私たち日本人は保険が大好きです。

リスクに備えて保険に入ることで、いざという時のために安心することができます。

だからといって、よく内容がわからない保険に入っていたり、同じような保障の保険に複数入ったりしていませんか?

保障内容や金額をしっかり把握し、不要な保険は見直しましょう。

・保険の内容を見直す

・掛け捨て保険を検討する

保険の内容を見直す

若い時に入ったままなんとなく払い続けているという方や、勧められるがままに保険に入ったという方はもしかしたら必要以上の保障がついているかもしれません。

保障内容は手厚い方が安心できますが、その分保険料も高くなります。

例えば、独身の方やお子さんがすでに独立された方なら「死亡保障」は不要でしょうし、逆にお子様が小さい場合は手厚い保障が必要でしょう。

重要なのは、自分のライフステージに合わせて定期的に保険を見直すことです。

ミリコ「終身保険」「払済保険」「養老保険」といった商品は手数料がバカ高いので近寄らないようにしましょう

掛け捨て保険を検討する

「貯蓄型保険」に入っている方も多いかもしれません。

保険のセールスレディーに「貯蓄もできて保障もついているのでお得」なんてほだされて、貯蓄型保険に入らないよう気をつけましょう。

貯蓄型保険は、手数料がかなり高い保険商品です。

契約することで、契約者の私たちは損をし、保険を売っている保険のセールスレディーは高額な手数料を手に入れます。

独身の方やお子様のいないご夫婦であれば、「掛け捨て保険」で十分です。

その分、保険料を大幅に節約することができます。

住居費の節約

このあたりから、固定費の見直しも面倒でやや難しくなってきます。

ですが、家賃といった住居費は固定費の中でも大きな割合を占めます。

今住んでいる部屋が収入に見合っているのか、自分たちの生活に適した広さなのかをよく考えて見直してみましょう。

・家賃の安い部屋に引っ越す(収入の1/3程度が目安)

・家賃の値下げ交渉をする

家賃の安い部屋に引っ越す(収入の1/3程度が目安)

家賃は基本的に、収入の1/3程度が理想と言われています。

例えば、手取りが20万円なら5万円〜6.5万円程度の家賃なら無理なく生活できるでしょう。

コロナ以降、在宅勤務を取り入れている企業も多くあるので在宅勤務が可能な方は少し郊外への引越しも検討しましょう。

『急行が止まらない・中心地から少し外れている・駅から少し歩く』だけでも、家賃がぐっと下がります。

日当たり、階数、築年数など妥協できる項目とできない項目を洗い出してみましょう。

モーレウォーキングは健康にとても良いって知ってましたか?駅からちょっと遠くても「トレーニング」と思えば家賃の節約にもなるし、健康にもなって一石二鳥だね!

家賃の値下げ交渉をする

家賃は値下げ交渉が可能です。

もちろん、必ず成功するというわけではありませんが、エレベーターがない、築年数が古い、駅から遠い、日当たりが悪いなど他の物件と比べて条件が悪い場合は、交渉しやすいと言えます。

また、引越し閑散期も狙い目です。

引越し閑散期に出て行かれてしまうと、その後数ヶ月借り手が見つからないリスクがあるためです。

それなら、数千円家賃を下げても長く住んでくれたほうが大家さんとしてはうれしいところです。

・契約時、更新時、閑散期などに交渉してみる

・「引越しを検討中だが、下げてくれるなら長く済み続けたい」旨を伝える

・日当たりや騒音など条件が悪化した場合はそれを交渉材料にする

・周辺地域にある同等レベルの部屋の家賃相場を比較する

・「家賃を下げて当然」「下げてくれないなら出ていく」など強い態度を取らない

ミリコ不動産屋さんからの「値上げのお願い」などについては、必ず書面もしくはメールなど、記録に残る方法でやり取りしましょう

住宅ローンの節約

マンションや持ち家など住宅ローンを支払っている場合は、ローンの借り換えをすることで節約できることがあります。

ただし、借り換えの際は事務手数料もかかるため、ローン残年数、ローン残高などを踏まえしっかり計算して比較検討しましょう。

モーレ借り換えのシミュレーションができるので、実際に各銀行でのシミュレーションをして比較するといいですよ

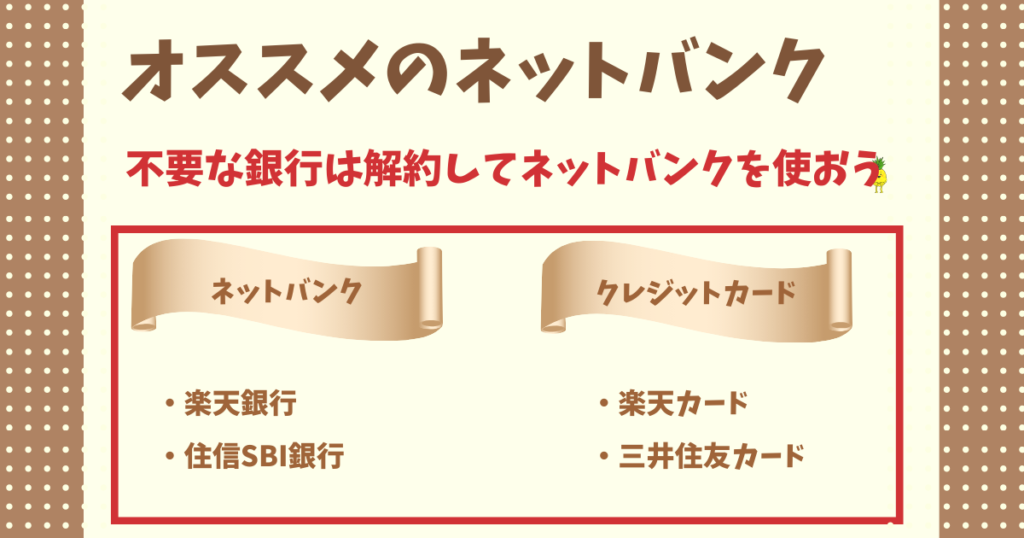

不要な銀行口座・クレジットカードは解約しよう

固定費の見直しを始めて貯金体質を作るために、まず不要な銀行口座とクレジットカードは解約しましょう。

銀行口座

可能であれば、使用する銀行は1つが理想です。

不要な銀行口座を解約することで、管理が断然しやすくなります。

お給料の振り込みが会社指定などどうにもならない例外を除いて、銀行は1つに絞りネット銀行を活用しましょう。

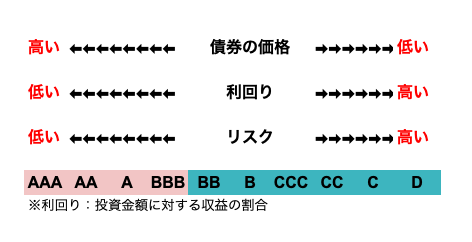

ネット銀行なんて不安!という声が聞こえてきそうですね。

金融商品や金融機関の信用を測る物差しとして、「信用格付け」というものがあります。

『S&P』や『ムーディーズ』といった「格付け会社」がさまざまな分析や調査を行い、金融商品や法人の信用度をランク付けしています。

モーレ日本にも「日本格付研究所(JCR)」という格付け機関があるんだよ!

AAAが最も信用度が高く、Dが最もリスクの高い金融商品・法人となります。

ミリコ楽天銀行はJCRにより「A」と格付けされているし、住信SBI銀行もJCRにより「A」と格付けされています

モーレネットバンクは、スマホとコンビニのATMがあればいつでもお金を引き出せるしとっても便利だよ!

クレジットカードの解約

みなさんは、クレジットカードを何枚お持ちですか?

クレジットカードを複数持っていると、知らぬ間に年会費がかかってたり管理が大変になります。

持つなら最大2枚までにすると、家計管理がとても楽になります。

モーレクレジットカードのリボ払いは手数料が高いよ!絶対に利用しないようにしてね!

お金がない人ほど、部屋は物に溢れ、お財布の中もポイントカードやレシートでパンパンです。

お金を貯めたいなら、まずモノを捨てて身軽になることから始めてください。

銀行口座やクレジットカードもその一つです!

番外編 今日からできる節約術

日々の生活の中で、ちょっとした工夫をするだけで今日から簡単にできる節約術をいくつかご紹介します。

・自炊をする

・飲み物は外で買わない

・図書館を利用する

・支払いはできる限りキャッシュレスにする

・会社の飲み会、気が進まない飲み会は思い切って断る

・コンビニに行かない

・なるべく歩く

自炊をする

一人暮らしだと、外食が多くなりがちです。

コンビニやスーパーのお弁当やお惣菜で済ませたり、ちょっと一杯飲みに立ち寄ったり・・・

週に1日でもいいので、自炊を始めてみましょう。

会社のランチも、お弁当を持っていくとかなりの節約になります。

とはいえ、毎日お弁当を作ったり、遅くに帰宅してから夕食を作るなんて体力的に無理ですよね。

仕事が忙しい方は、休日に作り置きをして冷凍保存をしておくといいでしょう。

私は、休日に平日用のお弁当を5つ作って冷凍してました。

ミリコ作り置きをしておけば、疲れて帰っても温めるだけで済みます。最初は、ご飯だけ炊いておいて、おかずだけスーパーで購入することから始めてみましょう

飲み物は外で買わない

外に出るたび、コンビニで飲み物を買っていませんか?

朝のコーヒー、ランチタイムのお茶、毎日買っているとかなりの金額になります。

毎日1本150円だとして、平日の20日間で3,000円です。

それより、家でコーヒーやお茶をマイボトルに入れて持ち歩きましょう。

これだけで、一ヶ月3,000円の節約です。

図書館を利用する

もし近所に図書館があるなら、積極的に活用しましょう。

図書館には、ファッション雑誌なども貯蔵されているので毎月購入しなくても無料で読むことができます。

図書館にあるPCや図書館のウェブサイトで本の検索もとっても簡単です。

図書館をうまく活用して、趣味娯楽費を削減しましょう。

支払いはできる限りキャッシュレスにする

支払いは現金ではなく、できる限りキャッシュレスに切り替えましょう。

1つのクレジットカードに集約すればその分ポイントもつきやすいし、何に使ったか一目瞭然なので家計管理もしやすくなります。

楽天Pay、PayPay、クレジットカードなど自分にあった支払い方法で支払いを管理してください。

会社の飲み会、気が進まない飲み会は思い切って断る

気が進まない飲み会だけど、金曜日に予定がないのは寂しいから参加する・・・なんてことありませんか?

わたしもかつては、毎週金曜日は必ず予定を入れていました。

週5日頑張ったから金曜日はまっすぐ家に帰りたくない!と思っていました。

その分のお金を投資に回していたら、今頃かなり増えていただろうなぁ〜なんて思ったりします。

気が進まない飲み会は、付き合いで行かなければならない飲み会は、思い切って断りましょう。

最初は気が進まなくても、一度断ると「断る」ことに慣れてきます。

気が進まないことに5,000円を支払うなんて勿体無い!

その分、将来の楽しみのために貯金に回しましょう。

コンビニに行かない

コンビニはどこにでもあるし、なんでも売ってるので利用しがちです。

コンビニに行くと、余計なものまでつい買ってしまい気がついたら1,000円を超えてたなんてことはよくあります。

コンビニはスーパーに比べると値段が高いので、同じモノを買うならできる限りスーパーを利用しましょう。

通勤途中に日課で寄ってしまいがちな方は、週に1日でも『コンビニに寄らない日』を作ってみることをお勧めします。

モーレ生活スタイルをいきなり変えずに、徐々に変えていくことがポイントだね!

なるべく歩く

郊外でクルマ生活の方だと歩くという選択肢はないかもしれませんが、普段公共交通機関を利用している方は一駅分くらいは歩くことを心がけてみてください。

ウォーキングはとても健康にいいことで知られています。

1日1万歩を目指して、一駅分くらいなら歩いてみましょう。

交通費の節約にもなるし、健康にもなるので一石二鳥ですよ!

ミリコ私は会社まで2回乗り換えで40分かかり、往復で750円でした。今は、少し先の駅まで30分歩くことで、乗り換えゼロ、往復で350円に節約できました!

まとめ

固定費見直しのポイントは、「取りかかりやすい項目から始めてみる」です。

数百円でも節約できたことで自信にもつながり、もっと節約したくなるはずです。

貯金体質をつくるには、継続がとても大切です。

長く続けて貯金体質になれるよう、まずは小さな一歩から始めてみましょう。

サブスクリプションを1つでも解約して、格安SIMに切り替えてみる。

可能な限り自炊をして、マイボトルを持ち歩きながら歩ける範囲は自転車やウォーキングをして健康的に節約しましょう。

ミリコ毎月貯金ができるようになってきたら、少額から『積立NISA』を利用して投資を始めてみるのもオススメです。少額から投資を始めてお金にも働いてもらえば、資産を効率よく増やすことができますよ。

>>【失敗しない!】40代・50代からでも遅くない!新NISAで老後資金をつくる!

>>低収入でも貯金をする方法 ゆとりある生活のための家計管理

コメント