ネット銀行を使ってみたいけど、なんだか不安だしどこの銀行がいいんだろう・・大手銀行の方がやっぱり安心な気がする。。

家計管理、うまくいっていますか?

毎月の支出を把握できず、貯金が思うように増えない…そんな悩みを抱える方は少なくありません。

この記事ではそんな方に向けて、ネット銀行を活用した効果的な家計管理の方法をご紹介します。

スマートフォンがあれば、いつでもどこでも簡単に家計管理ができる便利な時代になりました。

家計管理や資産運用に、デジタルの力を大いに活用しましょう!

手数料の節約、リアルタイムでの残高確認、自動カテゴリ分類など、ネット銀行なら家計管理の悩みを解決する機能が満載です。

家計管理をデジタルに頼って、もっと簡単にスマートにお金を貯めましょう。

・ネット銀行とは?

・ネット銀行のメリット・デメリット

・ネット銀行の安全性

・ネット銀行利用時の注意点

・ネット銀行の活用術

・オススメのネット銀行3選

ミリコ

ミリコ\\ この記事を書いた人 //

こんにちは、ミリコです

2級ファイナンシャル・プランニング技能士(FP)

投資歴8年

>>【格安SIM】賢く節約 切り替える前に知っておくべき注意点を徹底解説

>>【年間100万円を貯めよう】固定費の見直し方 〜家計管理〜

ネット銀行とは

インターネット銀行(インターネットバンキング)は、主にインターネットを通じて金融サービスを提供する銀行のことです。

従来の銀行とは異なり、実際の支店をほとんど持たず、オンラインでほぼすべての取引を行うことができます。

そのため、物理的な『通帳』がありません。

スマートフォンやパソコンから24時間365日アクセスできるので、取引履歴や残高などいつでも確認できます。

特に若年層やデジタルに慣れた人々を中心に急速に普及しています。

従来の銀行とは異なるアプローチで金融サービスを提供し、利用者のライフスタイルやニーズの変化に柔軟に対応しています。

ネット銀行のメリット

ネット銀行は、通帳がないので不安!という方も多いですよね。

でも今や、メガバンクを中心に通帳を利用すると「紙通帳利用手数料」がとられるようになりました。

メガバンクでもデジタル化の動きが活発になりつつあり、アプリの利用を推奨しています。

メガバンクや地方銀行のアプリを利用するなら、手数料が安く金利が高いネット銀行を利用する方が断然お得です。

- 24時間365日スマホやPCから取引ができる

- 使いやすい

- 手数料が安い

- 金利が高い

- コンビニATMからいつでも入出金可能

24時間365日スマホやPCから取引ができる

スマートフォンやパソコンから、いつでもどこでも口座にアクセスできます。

深夜や休日でも、振込やローンの申し込みなどの手続きが可能です。

ランチタイムに銀行に駆け込んだり、長い列に並ぶ必要もありません。

ミリコ忙しい主婦の方や平日働いている方など、窓口の営業時間にどうしても銀行に行けない方にはとても便利なサービスです🎶

モーレ

モーレ時間の節約になるんだね!

使いやすい

スマートフォンアプリを通じて、直感的な操作で銀行取引ができるよう設計されています。

使いやすく、見やすいので「操作が不安・・・」という方でも安心してご利用いただけます。

モーレ生体認証や顔認証などの最新技術を積極的に導入しているので、セキュリティー面でも安全なんだよ!

手数料が安い

ネット銀行は実店舗が無い分、店舗維持費や人件費が抑えられるため、手数料が低く設定されています。

振込手数料や引き出し手数料など、回数制限はあるものの無料で利用することができます。

ミリコ振込手数料などは、回数を重ねると意外と大きな金額になります。ネットバンクを利用することで、節約になるんです

金利が高い

ネット銀行は運営コストが抑えられている分、普通預金の金利が比較的高めに設定されています。

例えば、三菱UFJ銀行の普通預金の金利は「0.02%」ですが、あおぞら銀行の場合はなんと、「0.20%」です。

ミリコこの金利の差は、預金金額が大きいほど長期間で考えると大きな差になります

コンビニATMからいつでも入出金可能

ネット銀行は、メガバンクのように自社のATMはありませんが、コンビニのATMでお金の出し入れができます。

コンビニさえあればいつでもお金を入出金できるので、日本中どこにいても利用できます。

モーレコンビニは日本中、どこに行っても見つけられるもんね!

ネット銀行のデメリット

次に、ネット銀行のデメリットもしっかり確認しておきましょう。

メリットやデメリットを理解した上で利用すれば、「こんなはずじゃなかった!」なんていうトラブルも避けることができます。

- 直接相談できる窓口がない

- 通信障害時にサービスが利用できない

- 引き落とし口座にできない場合がある

直接相談できる窓口がない

ネット銀行には、担当者に直接相談ができる実店舗がありません。

そのため、「よくわからない書類」を持っていって窓口で教えてもらったり、ローンの相談などが直接対面でできません。

ネット銀行は、電話やチャットでの相談は可能ですが対面での相談ができないため、不満に感じる方もいるでしょう。

通信障害時にサービスが利用できない

ネット銀行は、インターネット上で取引が完結するため、システムのメンテナンス中やネットワーク障害が発生した場合、一時的に利用ができなくなります。

ただ、システムメンテナンスは通常早朝に行われ、起きる頃には終わっているのでさほど気にならないでしょう。

ミリコ私は楽天銀行と住信SBIネット銀行を長年利用していますが、「利用できずに困った!」という経験は一度もありません。

引き落とし口座にできない場合がある

ネット銀行の場合、公共料金の引き落とし口座やお給料の振込口座に指定できない場合があります。

ただ、最近ではネット銀行の利用が一般化しつつあるので「ネット銀行を指定できない」ということはだいぶ減ってきています。

取引口座をネット銀行のみにまとめる場合には、ご自身で利用しているサービスでネット銀行を指定できるか事前に調べておくようにしましょう。

モーレ「会社指定の銀行」や「学校指定の銀行」など指定されない限りは、だいたい使えるよ!

ネット銀行の安全性

インターネット銀行と聞くと、通常の銀行に比べセキュリティー面が心配になる方も多くいます。

インターネットバンキングはインターネットを専業としているので、セキュリティー対策には最新の注意を払っています。

非常に高度なセキュリティーを導入しており、最新の暗号化技術を使ってハッキング対策をしています。

セキュリティー対策は常にアップデートされ続けており、大手銀行と同等もしくはそれ以上の安全性を提供しているので安心して利用することができます。

更に、ネット銀行も従来の大手銀行と同様に金融庁の監督下にあり、預金保険制度の対象となっています。

ただ、ネットバンキングには危険性があることも事実です。

ミリコ利用者個人がセキュリティーに対する意識をもち、しっかり対策することで危険を回避し、安全性を高めることができますよ!

ネット銀行に潜む危険性

ネット銀行を利用する際、どんな危険性があるのかを知ることで対策を取ることができます。

ここでは、ネット銀行に潜む代表的な危険性をご紹介します。

・フィッシング詐欺の被害

・不正アクセスの危険性

・ウィルス感染の被害

SNSやメールを利用したフィッシング詐欺

一つ目は、銀行を装った偽のSNSやメールによるフィッシング詐欺です。

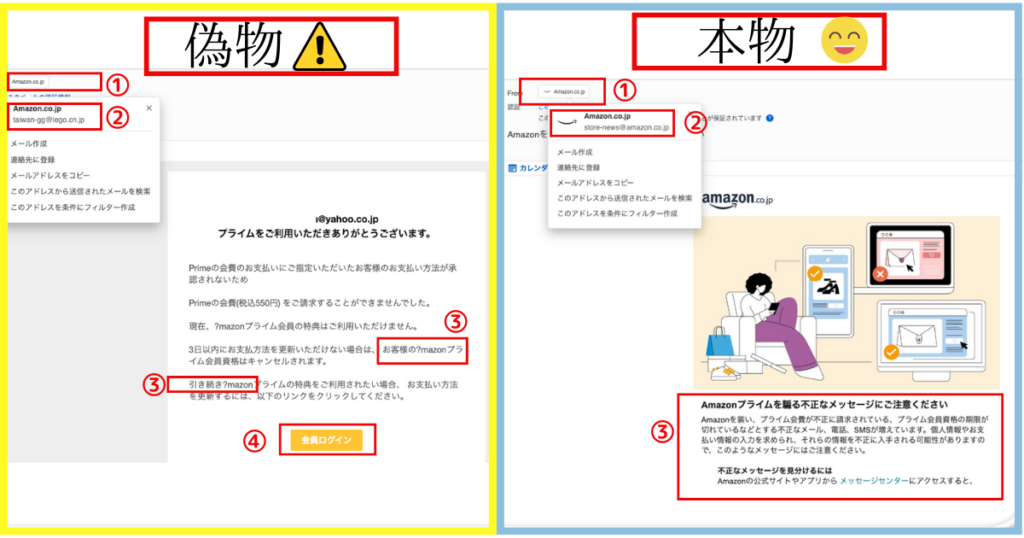

下記の画像は、私が実際に受け取ったAmazonを装ったメールです。

偽物と本物で比較してみましょう

・「送り主(From)」のメールアドレスの@マークより後ろのアドレスが、異なる

・偽物のメールは、不自然な誤字・脱字がある

・ログインを誘導する「会員ログイン」などのボタンがある

①のメールの送り主「From」の欄に、どちらも「Amazon.co.jp」と記載されています。

これだけだと、本物だと勘違いしてしまいます。

①の送り主の部分をクリックすると、実際のメールアドレスを確認することができます。

これが、②になります。

@マークの後ろが、本物はしっかり「@amazon.co.jp」になっていますが、偽物は全く異なるアドレスになっています。

ここが見分けるポイント1になります。

次に、本文を見てみましょう。

③にあるように、偽物のメールは不自然な誤字・脱字がありますが、本物には誤字・脱字はありません。

そして最後は、偽物にはログイン画面に誘導するような「会員ログイン」のボタンです。

④のような偽サイトにある「会員ログイン」のボタンやリンクなどを絶対に押さないでください。

偽サイトの「会員ログイン」ボタンをクリックし、ログイン情報を入力してしまうと、あなたのログイン情報、銀行の情報、カード情報などすべての個人情報が盗まれたり、ウィルスに感染してしまいます。

これがフィッシング詐欺です。

偽サイトや、偽メールは、本物と見分けがつかないように巧妙に作り込まれています。

メール以外にも、SNSを利用したフィッシング詐欺も多発しています。

「不正ログインを検知」

「ご利用確認のお願い」

「緊急のご連絡」

リンクには絶対にアクセスせず、「お気に入り」に登録しているサービスのマイページを確認しましょう。

マイページの「お知らせ」に、同じようなメッセージが来ていなければ、SNSで受信した内容は詐欺だとわかります。

ミリコフィッシング対策として、私は利用しているサービス業者からのメールやSNSは見ず、マイページの「お知らせ」から確認するようにしています

不正アクセスの危険性

本物だと思って見ていたウェブサイトが実際は改ざんされた偽サイトだったということが稀にあります。

偽サイトは、巧妙に作り込まれており本物と見分けがつきません。

誤って偽物のサイトにアクセスしてしまうと、ウィルスに感染したり、入力したクレジットカード番号や住所といった個人情報がすべて盗まれてしまいます。

不正アクセスはほとんどの場合、受信した偽メールの添付ファイルを開いたり、誘導された偽サイトに個人情報を入力してしまうことが原因です。

そのため、フィッシング詐欺には十分気をつけ、偽サイトか本物サイトかを見分ける必要があります。

見分け方について、アマゾンを例にして解説します。

本物の場合、wwwの後に『amazon.co.jp』となっていますが、偽サイトの場合は1文字違いなど一瞬見ただではわからないようなちょっとした細工がされています。

ミリコ偽サイトや詐欺サイトだと気づかずにうっかり個人情報を入力してしまうと、情報がすべて盗まれてしまいます。本物のサイトを「お気に入り」「ブックマーク」等に登録し、必ずそこからアクセスするよう心がけましょう

ネット銀行を安全に利用するための対策

銀行側も、万全のセキュリティー対策を講じています。

ただし、利用者個人が「セキュリティーへの意識」をしっかり持ち対策することがとても大切です。

ネット銀行は、しっかりセキュリティー対策をしていれば安全に利用することができます。

ネット銀行も、メガバンクのネットサービスも、安全性は同等です。

メガバンクのネットサービスだからといって安心せず、セキュリティー対策は万全にしておきましょう。

- 公共のWi-Fiを使わない

- フィッシング詐欺に注意(銀行を装ったメール・SMS)

- 強力なパスワードの使用

- OSを常に更新

- 2段階認証を利用する

モーレ自分の大切な資産は、自分で守ろう!

① 公共のWi-Fiを使わない

カフェに行くと、Wi-Fiが無料で使えるのでつい接続しがちですよね。

公共のWi-Fiの場合、セキュリティーが甘く暗号化されていないケースが多いため、あなたの通信が第三者に傍受されやすいと言えます。

公共のWi-Fiを使用してネット銀行にログインすると、ハッキングされ不正送金などの被害にあう可能性が高くなります。

また、悪意をもって偽のWi-Fiアクセスポイントを設置するケースも報告されています。

この偽Wi-Fiに接続してしまうと、あなたのすべての通信が傍受され情報が抜き取られてしまうのです。

ミリコ公共のWi-Fiにはなるべく繋がない、繋ぐ場合はネットバンクなどには絶対にログインしないようにしましょう

② フィッシング詐欺に注意(銀行を装ったメール・SMS)

銀行を装ったメールやSNSを受信することがよくあります。

「不正ログインを検知」

「ご利用確認のお願い」

「緊急のご連絡」

あなたの不安を煽り「ログイン」を誘導する内容だった場合、「詐欺かも!」と疑いましょう。

「お気に入り」や「ブックマーク」した公式のサイトからログインし、メッセージを確認してみましょう。

同じ内容のメッセージを受信していなければ、詐欺だとわかります。

ミリコメールやSMSにあるリンクや添付ファイルは絶対に開かない!と意識しているだけで、詐欺から自分を守ることができます

③ 強力なパスワードの使用

パスワードを使い回したり、自分の誕生日や電話番号など予測できるような簡単なパスワードは避けてください。

複雑で長いパスワードに設定し、定期的に変更することでハッキングの被害を防ぐことができます。

短いパスワードや簡単なパスワードの場合、すぐに見破られてしまいます。

パスワードは、スマホやPC内に保管せず、毎回打ち込むようにしましょう。

モーレパスワードの使い回しはとても危険!12文字以上の小文字・大文字・数字などを組み合わせた複雑なパスワードがオススメ!

④ OSを常に更新

スマホやPCのOS、使用しているブラウザ(Chromeなど)やアプリは常に更新して最新の状態を保つようにしてください。

OSやアプリのアップデートには、セキュリティー上の問題や脆弱性を解消するアップデートが含まれています。

古いバージョンを使用していると、脆弱性が解消されずウィルス感染などセキュリティー上のリスクが高くなります。

ミリコ利用しているアプリやOSなど、すべて最新の状態に保つようこまめにアップデートすることを心かけてください

⑤ 2段階認証を利用する

銀行側から2段階認証を強く推奨されますので、必ず設定するようにしてください。

2段階認証を設定することで、不正なログインを防ぐことができ、セキュリティーを強化できます。

銀行が推奨しているセキュリティーに関連する設定は、できる限り設定するようにしてください。

モーレ定期的に、アカウントを確認し不正な取引がないか確認するようにしようね!

インターネット銀行の賢い使い方

ネットバンクは便利そうだけど、実際にはどんな活用術があるのかご紹介します。

・複数口座の一元管理

・キャッシュレス決済との連携

・家計簿機能の活用

それぞれ見ていきましょう。

複数口座の一元管理

「老後用口座」「貯蓄用口座」「普段使い用口座」といった具合に、複数口座に分けてると管理しやすいし便利ですよね。

口座を分けるために沢山の銀行で口座を開いたり、支店を分けたりしていませんか?

入出金をするにも、複数の銀行をはしごしたりいつの間にか通帳も増えて管理がとても大変ですよね。

住信SBI銀行には、1つの銀行で複数の口座を開設できる「目的別口座」というサービスがあります。

スマホでサクッと口座を分けて、口座間の振替も一瞬で完了するのでとても便利です。

毎月15日に「お給料口座」から「貯蓄口座」へ振替をする設定をしておけば、何もしなくても自動で振替を行なってくれます。

一つの画面で全ての口座残高や取引履歴を確認できるため、資産状況を簡単に把握できますよ。

ミリコ私は、目的別口座を5つに分けてます。スマホの画面だけでお金をそれぞれの口座に振り分けられるのでとっても便利です

キャッシュレス決済との連携

多くのネットバンキングは、電子マネーやクレジットカードなどのキャッシュレス決済と連携しています。

銀行口座からこれらの決済サービスへの入金や、利用履歴の確認がスマホで簡単にできます。

そのため、現金を持ち歩く必要が減り、支出管理も見える化できて家計管理がとても楽になります。

家計簿機能の活用

多くのネットバンキングには、入出金履歴を自動的に分類し、グラフ化する家計簿機能が備わっています。

これを活用することで、自分の支出傾向を視覚的に把握でき、無駄遣いの発見や節約のヒントを得ることができます。

手動で家計簿をつける手間が省け、より正確な支出管理が可能です。

ミリコ円グラフなどで支出がみれると、自分の支出のクセが把握できて、改善ポイントが見つけられやすいです

オススメのネット銀行

ネット銀行を選択する際のポイントとしては、今ご自身でどのサービスを中心に利用しているか?を考えるといいでしょう。

例えば、携帯はどのキャリアを利用しているか?クレジットカードや証券会社はどこか?

今利用しているサービスと相互性が高い銀行を利用するとより利便性が上がりますよ。

- 住信SBIネット銀行

- 楽天銀行

- auじぶん銀行

- GMOあおぞらネット銀行

- PayPay銀行

① 住信SBIネット銀行(NEO BANK)

私が一番オススメするのは、『住信SBI銀行(NEO BANK)』です。

どのネットバンクにしようか迷ったら、個人的には『住信SBI銀行(NEO BANK)』か『楽天銀行』にしておけば間違いないと思います。

機能も充実しているし、アプリも直感的に使用できるシンプルで見やすいデザインなので使い勝手は最高です。

強固なセキュリティーを誇り、1つのアカウントで複数の口座が管理できる「目的別口座」や、家計簿管理の『マネーフォワード』との連携で家計簿が全自動で完結します。

また、SBI証券と連携することでSBI証券の口座内の資産を銀行のアプリで一元管理できる『口座アグリゲーション機能』も備えています。

しかも『SBIハイブリッド貯金』にお金を置いておくことで高金利(0.03%)!

お金の移動も管理も楽々です。

モーレ口座開設数も、業界最大手の楽天銀行に次いで第2位だよ!みんなに指示されてる証拠だね🎶

② 楽天銀行

楽天銀行は業界最大手で、口座開設数はなんと1,500万口座を突破しています。

楽天銀行の最大の魅力は、楽天経済圏との連携による使いやすさとポイント還元率の高さです。

楽天銀行のデビットカードを使用すると、楽天市場での買い物でポイントが2倍になります。

日常の支出でポイントが貯まり、現金として楽天市場で使用できるので実質的に家計の節約にも繋がります。

楽天カードや楽天証券と連携させることで家計管理が一元管理可能です。

ミリコ楽天証券のサイトは、使いやすさ・見やすさが業界トップなのでこれからNISAを始めたい方は、楽天銀行と楽天証券のコンボがオススメです

③ auじぶん銀行

もしauユーザー(UQ mobile含む)なら、断然『auじぶん銀行』がオススメです。

pontaポイントが貯まったり、auマネ活プランの加入、au PAY、au PAYカード、auカブコム証券等の全サービス連携で貯金金利が最大なんと0.33%!!

しかもKDDIと三菱UFJ銀行が共同出資をして設立された銀行なので安心して利用できます。

auアプリから直接銀行サービスにアクセスできるため利便性が高く、au PAYとの連携により送金・支払いが簡単です。

また、人気の家計簿アプリの『マネーフォワード』との連携もとても簡単なので家計簿をつける必要もありません。

ミリコau経済圏をご利用の方は、auじぶん銀行がとてもお得です

④ GMOあおぞらネット銀行

あおぞら銀行グループの銀行経営ノウハウと、GMOインターネットグループのインターネットノウハウや金融事業の技術力を集結して誕生した銀行なので、セキュリティー面も利便性もトップレベルです。

個人口座に加え、個人事業主用口座や法人口座のサービスもあるため、仕事用やプライベート用などどんな用途にも対応できます。

GMOクリック証券と連携させれば取引代金を自動振替も可能なので、もし GMOクリック証券をすでにお持ちの方であればGMOあおぞらネット銀行が便利でしょう。

⑤ PayPay銀行

スマホ決済サービス「PayPay」でお馴染みのPayPay銀行は、銀行口座からPayPayへの即時チャージが可能。

PayPayでの支払いと銀行口座の残高を一元化できるため、リアルタイムでの家計管理が容易になります。

家計簿管理アプリの「Zaim 」との連携により支出を自動でカテゴリー分類してくれ、グラフ化して視覚的に支出を把握できます。

また、PayPay証券などPayPay経済圏を利用することでポイントもアップ!

モーレY!mobileを利用している方は、PayPay銀行を利用するとよりお得です!

まとめ

ネット銀行を活用した家計管理は、従来の方法と比べて多くのメリットがあります。

手数料の節約やリアルタイムでの残高確認、使いやすいアプリによる簡単な操作、自動カテゴリ分類機能による効率的な支出管理など、様々な面で家計管理を支援してくれます。

主要ネット銀行は、それぞれ特徴的なサービスを提供しており、自分のニーズに合った銀行を選ぶことが重要です。

効果的な家計管理のためには、収支の可視化、自動振り分けの活用、貯蓄目標の設定など、ネット銀行のツールを最大限に活用することが鍵となります。

これにより、支出の無駄を減らし、計画的な貯蓄を実現することができます。

一方で、セキュリティ対策や現金引き出しの制限については十分な注意が必要です。

二段階認証の設定や不正アクセスへの備え、ATM提携網の確認など、安全かつ便利に利用するための知識を身につけることが大切です。

ネット銀行を上手に活用することで、より効率的で透明性の高い家計管理が可能になります。

自分のライフスタイルに合わせて最適なネット銀行を選び、その機能を十分に使いこなすことで、健全な家計と豊かな生活の実現につながるでしょう。

コメント